NISA=ニーサの拡充

政府「老後資金は自己責任」?!

ほぼ毎日のように買い物している専業主夫にとっては物価高が手に取るようにわかります。

退職後から始めた家計簿は10冊目に入り、スーパーで日頃購入する商品の価格だけでもほとんど頭に入っています。これは働いていた頃小売業に勤めていたこともあり価格について関心があったからともいえます。単品の値上げは少額であってしょうがないと諦めますが、これがレジ精算時の合計金額をみると唖然とします。更にその消費税額を見ると溜息が出ます。

又、日々使う車においてもガソリンの高騰が気になります。政府が補助金を使って歯止めをかけているようですが、現実にはその恩恵がないように思われますね。

こうした物価高に庶民が苦しんでいる中、先日岸田首相は「2千兆円を超える個人金融資産を活用した日本の資金運用ビジネスの発展」を目指すと表明しました。

その中身は、小額投資非課税制度(NISA=ニーサ)の抜本拡充・恒久化に続き、資産運用業の改革を進めるとも述べました。

又、臨時国会の所信表明演説では、内閣支持率が軒並み低下しているためなのか?、「経済、経済、経済」と連呼し、経済対策が重要だと言わんばかりに強調した点に違和感さえ感じました。なぜならその対策の中身がまったくないからです。いつものように言葉だけが先行して無策をあらわにした内容でした。

今年2月、「令和5年度税制改正について」のセミナーに参加しました。

このセミナーでは財務省の主税局審議官が講師となりお話を聞くことができました。

今年度の税制の大きなポイントが上記のNISA制度(小額投資非課税制度)でした。

「えっ!税制改正で投資話?」、国家の税制改正で国民に金融投資を促進させるような政策に驚きました。

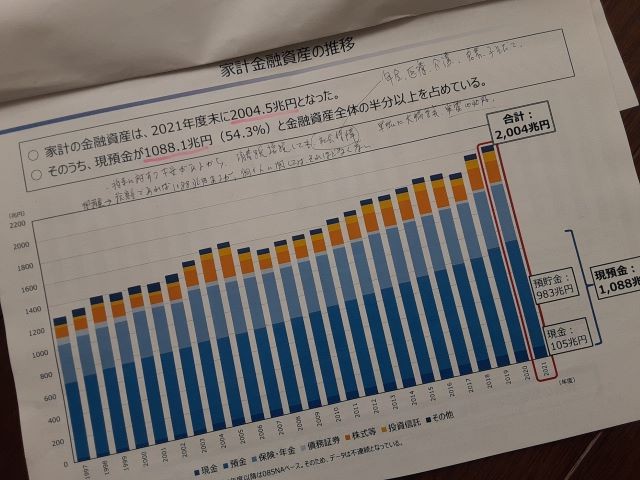

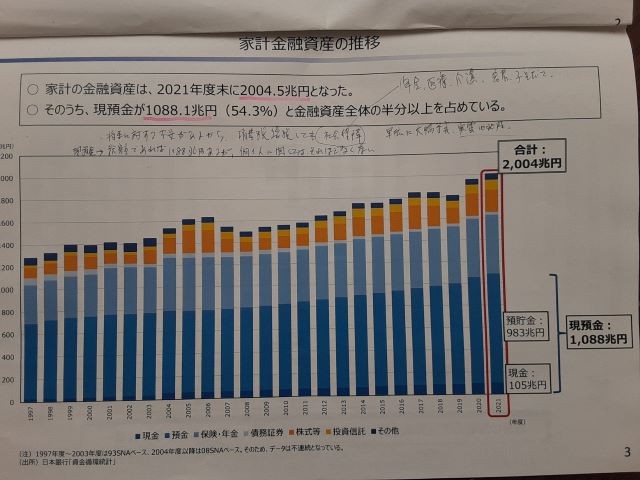

家計金融資産の推移(配布された資料)

前述した岸田首相の言う「2千兆円を超える個人金融資産」は、上記資料のとおり2004兆円です。又、現預金は1088兆円で金融資産全体の半分を占めています。

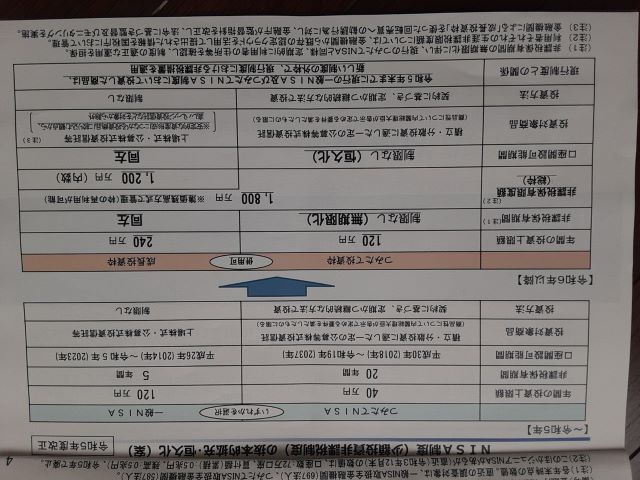

だからこの眠っている金融資産を投資に回して利益を上げてみたらどうかという論法(政策)です。その活性化を図るために投資利益(配当や売却益)を非課税にして、更にその枠を広げますよという内容でした。

資料:年間の投資上限額の拡大と非課税保有期間の無期限化、更に非課税保有限度額(総枠)の拡大などによって投資がしやすくなる環境を作りますという政策です。

こうした国民の金融投資促進策は、主に米国政府の金融政策からきたものです。それをそっくり当てはめる政策には首をかしげます。なぜなら、日米の家計金融資産保有に関しては大きな違いがあるからです。

米国は上位10%の富裕層が持つ金融資産は全体の80%に達しています。日本は47%ですからその割合が圧倒的に違います。

富裕層とそれ以外の家計を区別せず単純に2千兆円と言う総額だけで比較するのは問題です。人口の大半をなす一般家計には投資余力が乏しいのが現実だからです。日本人はもっと金融資産を投資に回せという論法や米国に比べてリスクをとっていないという根拠にはなりません。

富裕層を優遇する税制

NISAは株や投資信託の配当や売却益を非課税にする制度です。

来年始まる新NISAでは一人当たりの非課税枠が最大1800万円(上記資料)と大幅に引き上げられました。

NISAの利用は若者を中心に伸びているようです。こうした状況は長年賃金が上がらないことで少しでも預金を増やそうと試みるからなのでしょう。

このような制度を批判するつもりはありません。問題は本来上がるべき賃金が上がらず、大企業を中心とした経営本体にその利益が搾取され集中していることです。大企業の内部留保はこの10年間でも180兆円近く増え510兆円にも膨れ上がっています。

そして実質賃金は同期間で増えるどころか、年間24万円減ってしまいました。これは世界でも特異な「賃金が上がらない国」になっています。

又、今回の新NISAでは最大限利用できるのは、預金もあわせ多くの金融資産を多く持つ世帯であることから、富裕層への優遇につながるものです。

所得税は累進課税だといっても富裕層にとって所得の大半を有する配当金や売却益は分離課税です。最大20%までしか課税されないため、所得1億円を越えると逆に負担率が下がるいわゆる「1億円問題」も何ら改善されていません。

金融庁発行のガイドブックでは、老後資金などライフプラン作成の際、投資を含む資産形成を組み込むことを推奨しています。又、町の書店でも「老後資産の運用」なるタイトル本も目立つようになりました。

本来政治が果たすべき役割は、老後も安心して暮すことができる社会保障制度の充実ではないでしょうか。そうした役割をなげうって、大事な預金をリスクのある投資に回させるような政策を推奨するなんてとんでもないことです。

まさにこのことは「老後は自己責任で!」を迫るものではないでしょうか。全く呆れてしまいます。

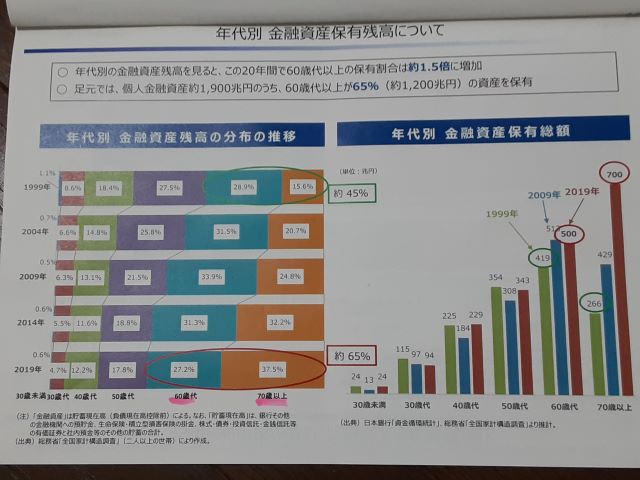

個人の金融資産総額の65%は60歳以上の高齢者層が保有しています。高齢者が資産運用しないのは、”今の政治では将来に不安があるから” です。この点をしっかり理解していないため的外れな政策(税制)になっているのです。

高齢者の方々は「それよりももっとやるべきことがあるんじゃないの?」と思っているからです。

資料:個人金融資産約1900兆円のうち、60歳代以上が65%の資産保有

冒頭で記した岸田首相の所信表明演説では、「税収の増収分は一部を適正に還元し、物価高による国民負担を緩和する」「国民への還元の具体策について、所得税減税も含め党における検討を指示した」と説明しました。

仮に所得税減税を行っても一過性のものでしょう。選挙対策や支持率を意識した発言と言われてもしかたないと思います。

それだけ経済対策がない、無策だということです。

今やるべきことは消費税減税(10%→5%)だと思います。物価高騰の折、すべての国民に満遍なく行き渡る税制策としては最も効果的です。このことは同時に消費を促すことで少しでも経済活性化につながるのではないでしょうか。