加入期間40年→45年に?

税制の見直しこそが必要

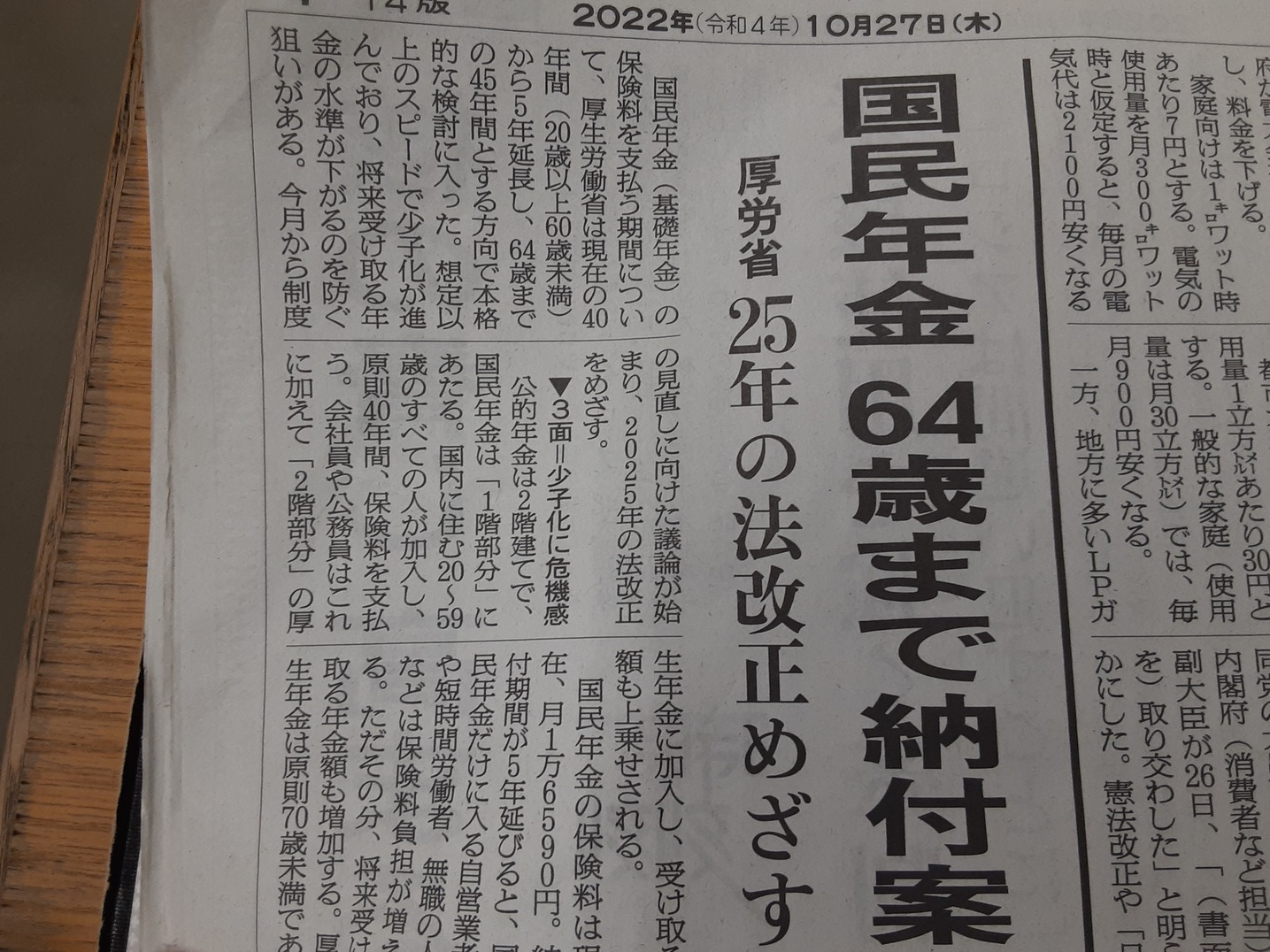

少子高齢化が進む中、10/25日に厚生労働省の審議会で ”国民年金の加入期間を延長する“ 検討が始まりました。

現在と将来にわたっての社会保障財源のひっ迫からこうした検討が様々な制度で噴出してきています。

毎年のように減り続ける年金、少しでも受給を遅らせるための「受給開始繰り下げ」も進んでいます。又、繰り返される健康保険料の増額、75歳後期高齢者の保険料2倍(10月実施)、介護保険料の負担増など、社会保障費に関わる国民負担は増加の一途です。

今回、審議会の検討内容の報道記事では、

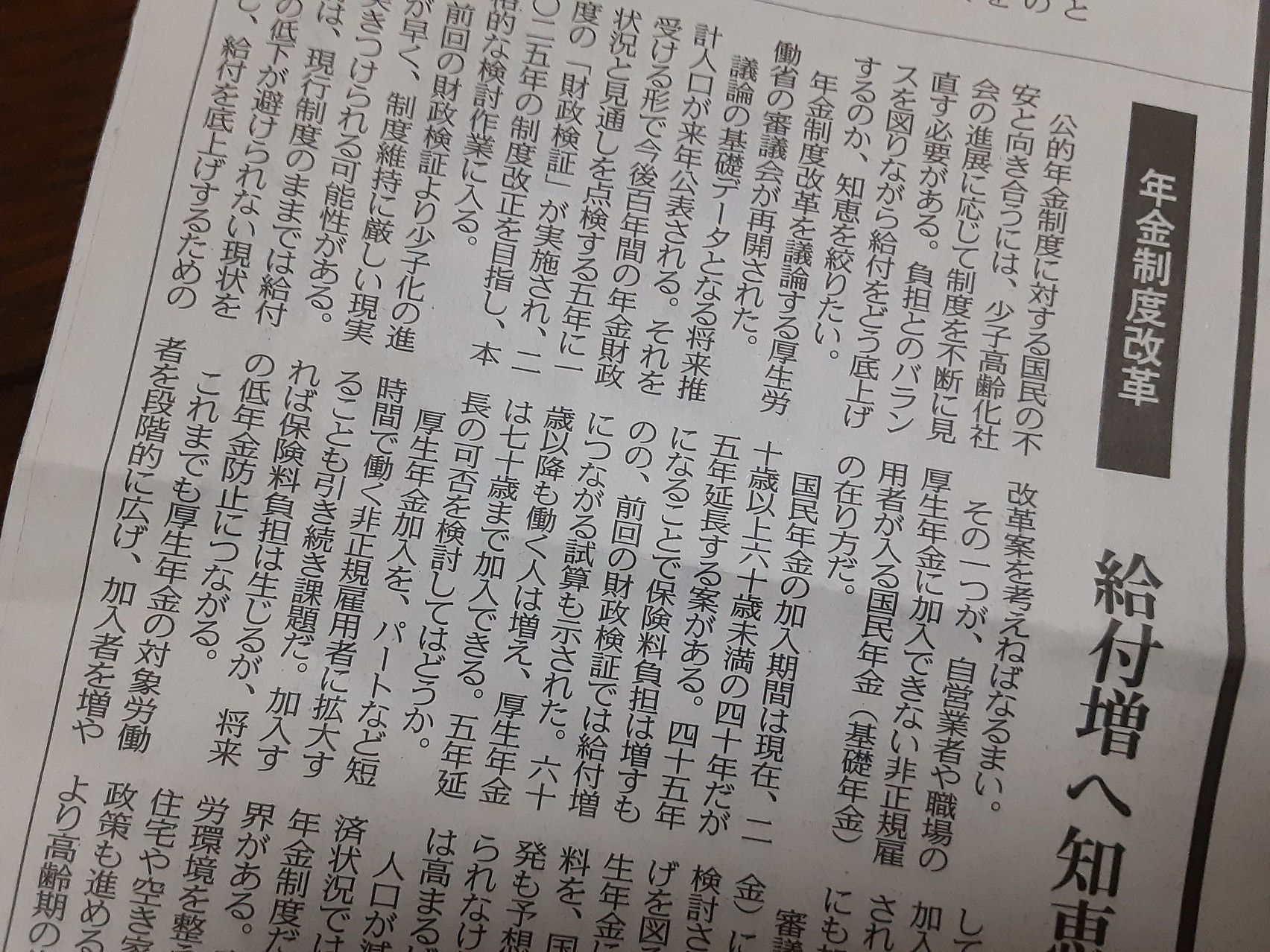

国民年金の加入期間は現在、20歳以上60歳未満の40年だが、5年延長する案がある。45年になることで保険料負担は増すものの、前回の財政検証では給付増につながる試算も示された。

11/1日付 東京新聞

国民年金の保険料は現在、月1万6590円。納付期間が5年延びると、国民年金だけに入る自営業者や短時間労働者、無職の人などは保険料負担が増える。ただ、その分、将来受け取る年金額も増加する。

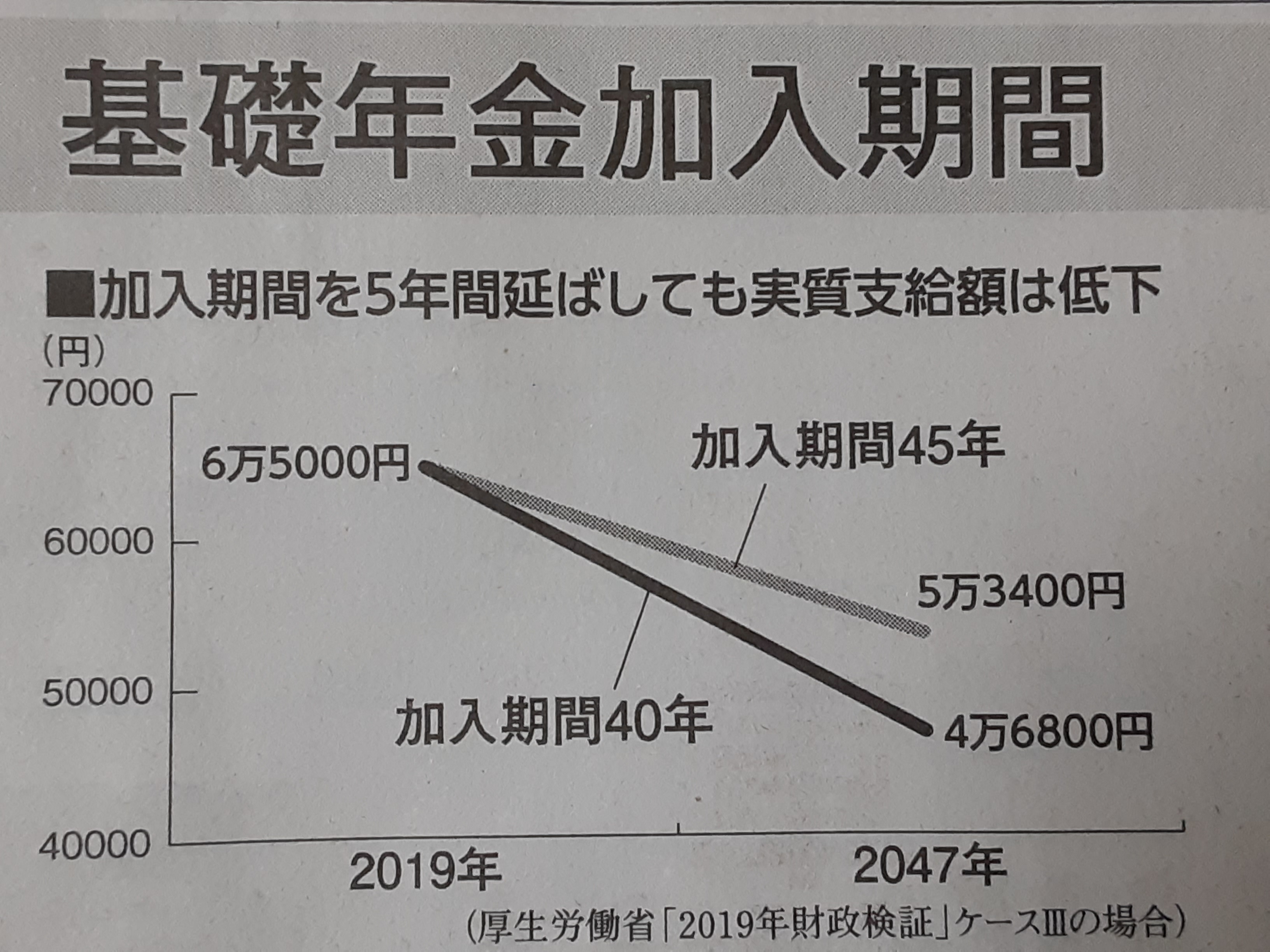

5年延長イメージ:保険料年間約20万円×5年=約100万円支払い。65歳から受け取る年金額は月額7万3千円に?

10/27日付 朝日新聞

国民年金の加入期間延長を報じる新聞各紙

まず、疑問に思ったことは、この加入期間延長で本当に支給水準は上がるの?ということです。

現在、マクロ経済スライドの調整で支給水準が下がり続ける仕組みになっています。これはすでに受給している私でさえも、物価や賃金(伸び率)より低く抑えられていることがよくわかります。

保険料の引き上げを抑制する代わりに支給額を抑えるマクロ経済スライドは、国民年金では少なくとも2047年まで続くと試算されています。2019年、厚労省による現行の公的年金制度検証では、マクロ経済スライドの調整で約3割下がるようです。

こうした状況の中で加入期間を延長したところで、余計に払った分(5年分)がそのまま受給額に上乗せられないどころか、支給水準は2割減の試算が出ています。なぜなら、マクロ経済スライドの引き下げ幅があまりにも大きいためだからです。

”穴の開いたバケツ” 税制!?

私たちは、政府から ”少子高齢化のため社会保障財源が厳しい” という現実を突きつけられると、言われるがままに受け入れざるを得ない状況に陥りやすいです。「しょうがない」「がまん」?

果たしてそうでしょうか?、違う見方をすれば考え方も大きく変わってきます。

私たちの家計は、総収入から必要な経費を各費目に割り当て生活しています。無駄を省き、できるだけ赤字にならないよう切り詰めながら調整しています。これは一般企業においてもそうでしょう。

当然、国の財政でも歳入・歳出をコントロールして国会で吟味し実行していると思いますが・・・。

しかし、現実は違うようです。

社会保障財源を確保するために消費税を繰り返し増税してきました。それでもまだ財源が足りない?、当たり前じゃないですか、その分法人税率を下げ続けてきたわけですから。

お金が足りないから国民全体から徴収できる消費税を上げましょう。そして一方では、大企業に対して優遇税制で巨額減税をしましょう。

こんな税政策をしていたら、いくら消費税を上げても歳入が足りなくなるのは目に見えています。それでも足りないから赤字国債(借金)に頼る政策が今の政府のやり方です。

政府は物価高騰に対応するための総合経済対策を閣議決定(10/28)しました。補正予算の規模は一般会計で29兆円を超え、財源の大半は赤字国債で賄うようです。

円安は輸入価格の上昇を招く一方で、輸出企業の利益を押し上げます。2021年度の企業申告所得は79兆4790億円と過去最高です・・・。同時に企業の内部留保は21年度には516兆円超と過去最高を更新しました。

東京新聞 11/5付「社説」

特に円安による輸出増、海外での利益が円換算で増えた企業、世界的な資源価格や輸送価格の上昇の恩恵を受けた石油会社や海運会社、商社などは大企業に集中しています。

こうした大企業の税負担が法人税減税や優遇税制によって、本来あるべき税負担が軽減されているところに大きな問題があると思います。

史上最高益を上げている大企業・利益上位20社の税負担は、法定実効税率の平均が30.4%であるのに、実質負担率の平均は18%と指摘されています。(「不公平な税制をただす会」)

少子高齢化に伴う国民年金の加入延長、年金保険料の増額、年金支給の繰り下げなど、一見して税制策と関係のないように見えますが、国家財政の歳入と歳出(税の取り方、使い方)を考えた時、密接な関係にあることがわかります。

日本の税制度の根幹には「応能負担原則」があります。これは、各人の収入や生活、企業業績の状況は多々あれども「経済的な能力に応じて税を負担する」というものです。累進課税がその最もたるものです。

本来あるべき税収によってバケツの水は満杯になるはずが、たくさん穴が空いているため当然減少します。その穴埋めに借金(赤字国債)している状態です。

そして、漏れた水は企業の内部留保として貯め込まれているという構図なんです。

社会保障財源が足りない?

すでに他のバケツに国民が収め続けた200兆円もの財源(保険料)が溜め込まれていますよね。それを投資に回しているんですか! 全く呆れてしまいます。その財源があれば加入延長しなくても十分対応できるはずです。

繰り返しますが、少子高齢化に伴う社会保障財源は、法人税の不公平税制をただすことで確保できます。又、マクロ経済スライドも必要ないです。

大企業優遇税制を廃止して、法人税にも累進課税率を導入すれば新たな財源が生み出せるのではないでしょうか。