過去最高の “消費税収”

「賃上げ促進税制」!?

例年この時期になると、次年度の日本の財政・税制改正(案)が国会で論議されます。

又、時を同じくしてこれらの政策にあたっての講演会が開催されます。

一般社団法人勁草塾の「文庫カフェの会」は、各分野の専門家や知識人を招いての講演会を定期的に開催しています。

私は以前からこの会に参加するようになり早5年になりました。

政治、経済、外交、文化関連など多岐にわたる様々な諸問題をテーマに開催されます。

毎年2月に入ると「日本の財政と税制」について、財務省主計局職員を講師に招いてのセミナーが実施されます。

普段私たちが見聞きすることができない国の財政や税制についての考え・政策を直接聞くことができ、更に質疑できることから貴重な講演会です。

先日、「令和4年度税制改正(案)について」というテーマで講演会が開催されたので参加してきました。

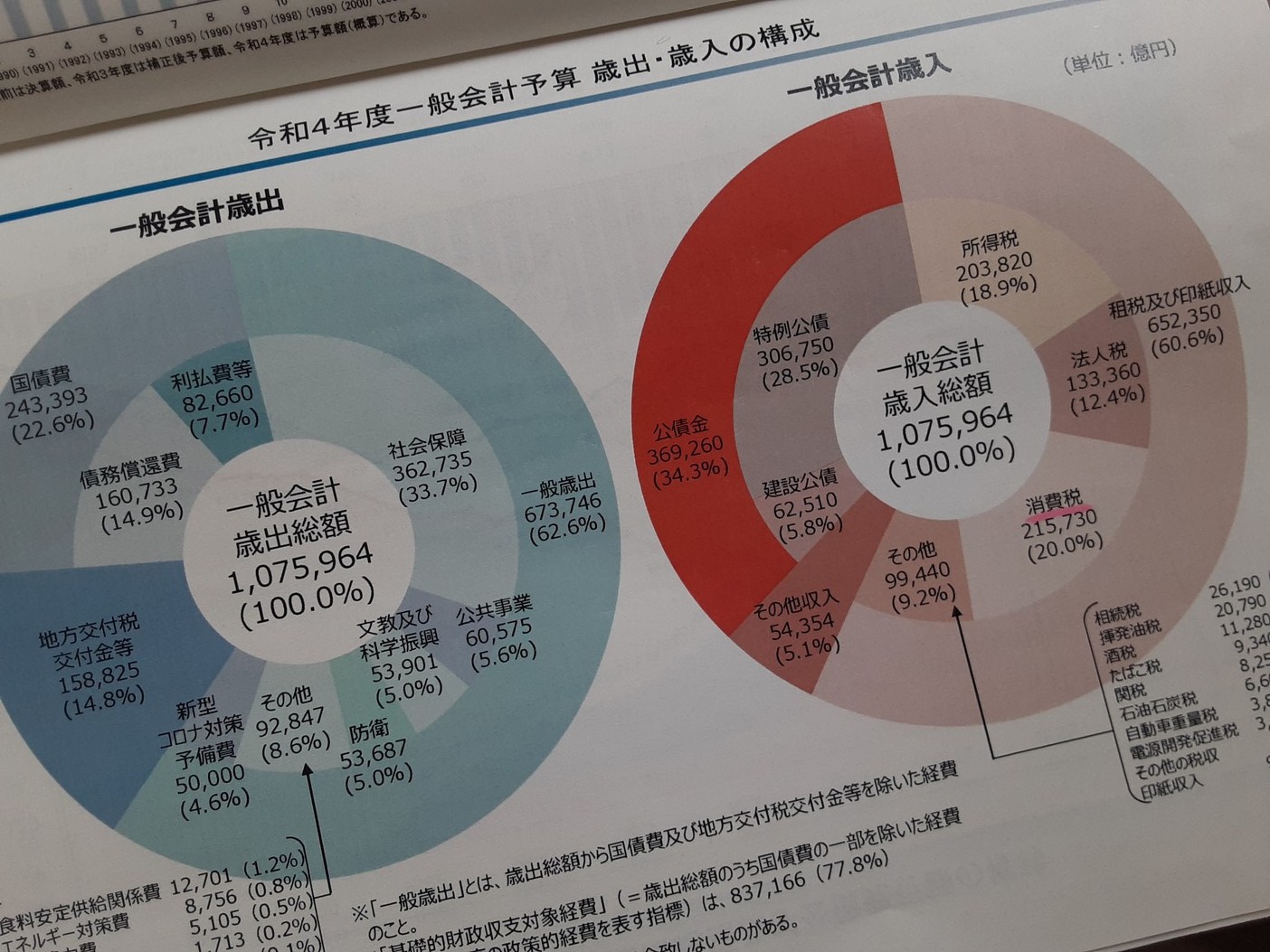

令和4年度の「一般会計歳入と歳出」

歳入内訳:租税収入65.2兆円、その他収入5.4兆円、公債金36.9兆円 総額107.6兆円

税制というと、何か難しそうな話題になりがちですが、私たちの生活と切っても切れないほどの関係があり、毎日の暮らしに大きく影響している政策の一つです。

一昨年から続くコロナ禍の中で私たちの生活は厳しい状況になりました。

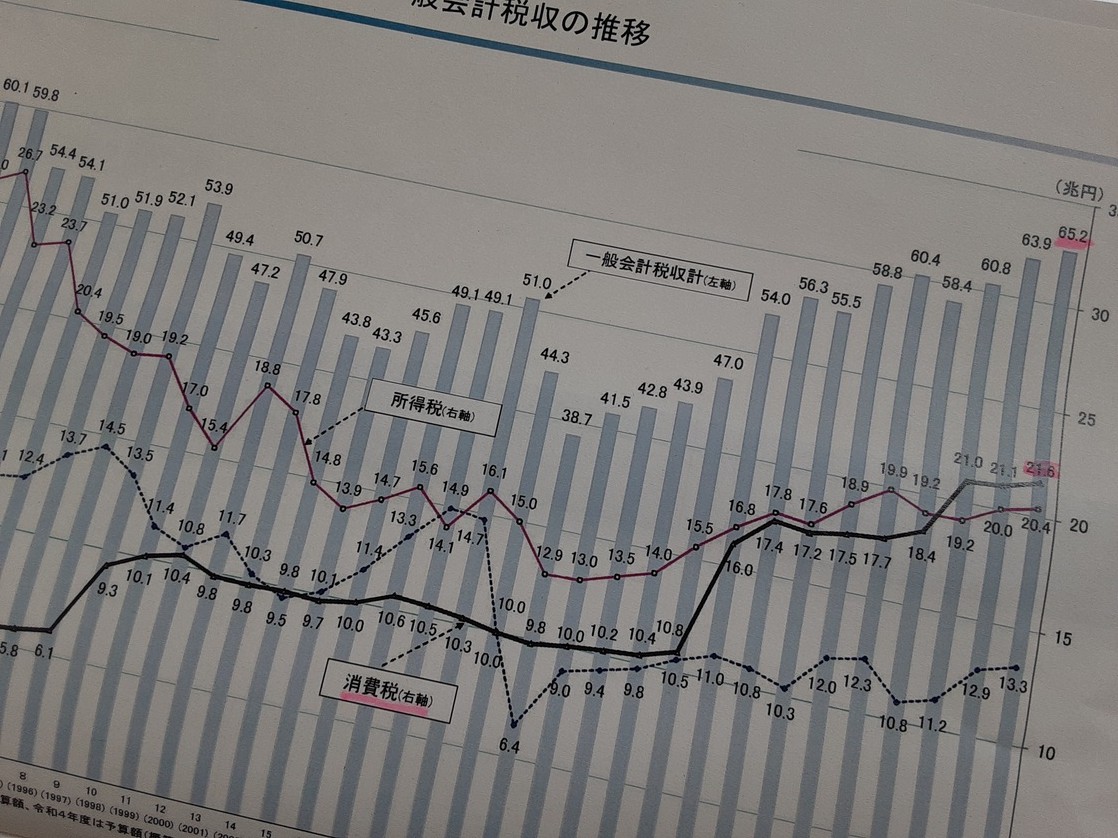

このような経済状況の中、来年度の税収が過去最高の65.2兆円ということですから驚きです。

経済が低迷して税収が少なくなっているのではないかと思いましたが、現実はコロナにそれほど影響しない企業や逆にコロナの影響で収益を上げている企業があるんですね。

このため、それらに関わる企業の法人税や所得税が増えているのでしょう。

国家税収の主な歳入税目は、所得税、法人税、消費税の3つです。

例えば法人税は企業の利益にかかる税です。赤字経営の企業は法人税を払いません。コロナ禍で赤字経営になった企業もあると思います。そうなると法人税収は減るということになりますが、実態はそうでないということになります。

コロナ禍で法人税収が上がった理由は、ほとんどが大企業の利益拡大による税収増ということになります。

最も大きな歳入税目は、消費税です。来年度は21.5兆円見込みのようです。

2019年10月、消費税は10%になりました。この増税により今まで最も多かった所得税収を抜いて税収入頭になりました。

コロナ禍で消費の低迷が続いているとはいっても、毎日の暮らしを支えていくためには食費や日用品の支出はそれなりにあります。又、子どもの教育費、住居費、公共料金なども減るという方向にはいきません。

このため消費税負担は、コロナ禍であっても確実に増えているのでしょう。

配布資料:一般会計税収の推移表

2019年消費税10%増税以降、国の税収入のトップは「消費税収」

このような状況の中、岸田首相は「新しい資本主義」?の名の下に、”勤労者の賃上げを促す税政策” を打ち出しました。

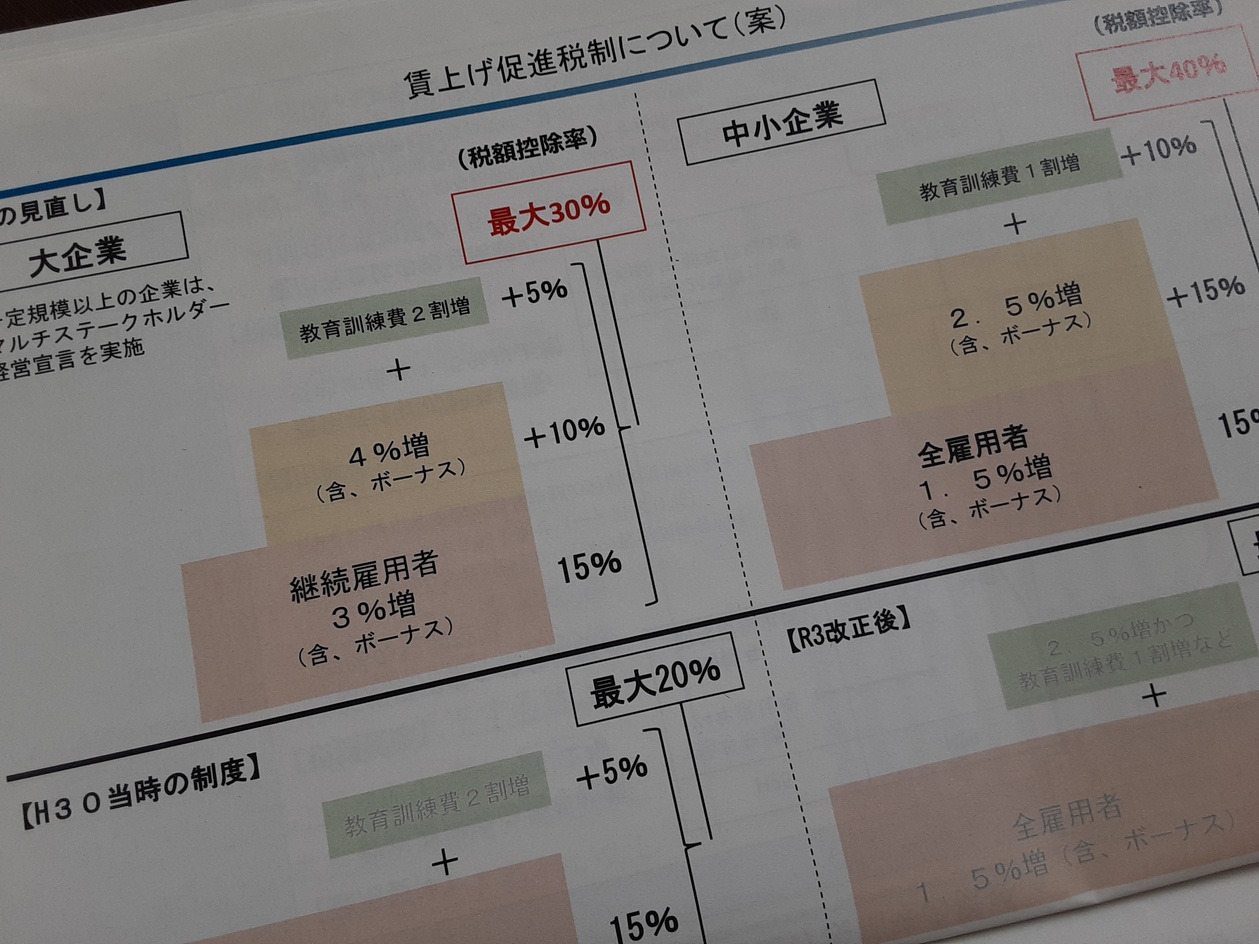

これが「賃上げ促進税制」です。来年度税制改正の最もポイントになる政策です。

この「賃上げ促進税制」は、雇用者の賃上げを積極的に実施した企業に対して税額控除するものです。

その控除率は、大企業で最大30%、中小企業で最大40%の控除が受けられるという政策です。

この控除率が今までより更にアップさせたのが来年度の税制改正のようです。

配布資料:賃上げ促進税制について(案)

今までの税制改正について振り返ってみたいと思います。

実はこの「賃上げ促進税制」は、安倍政権時の2013年度から実施されているものです。

その間の賃上げ促進税制による企業減税は推計2兆円以上に上りましたが、勤労者の実質賃金は年収で22万円減っています。又、賃金水準は、実質的に30年以上横ばい状態です。

こうした状況からみて、その実効性は大いに疑問だと思います。

前述したように、そもそも法人税は企業の利益にかかる税です。赤字経営の企業は法人税を払いません。

現在、企業総数の99%が中小企業です。その内6割が赤字経営のため法人税に寄与していません。利益が出ていないため、そこで働く人たちの賃上げさえも厳しい状況です。

この促進税制の恩恵は、主に利益の出ている大企業に対しての政策であることから、勤労者のごく一部の範囲に限っての政策になります。

もちろん賃金アップはどんなかたちでも実施されることを望みますが、春闘での賃上げは強い力による受け身的なものから低く抑えられているのが現状です。

多少の賃上げを実施し、その代わりに減税の恩恵を受けられる大企業にとっては更に利益をため込むことにつながります。

こうした状況の中、長年続けてきた賃上げ促進税制は何ら効果をもたらさず、結果賃金水準は横ばい、実質額では減っているというのが現実です。

本来あるべき税収入をこのようなかたち(促進税制)で減税対策に使うことは、私たちが納めた大事な税金の無駄遣いだと思います。

大企業は、長年にわたる法人税減税や研究開発減税によって今や470兆円を超える内部留保があります。

この内部留保を使って十分な賃上げができるはずです。何も減税によって対応する必要はないと思います。

そんなことより、勤労者の大半が勤務する ”中小企業に対しての賃上げを促進するための税制改正” が必要ではないでしょうか。

例えば、中小企業に対する社会保険料を軽減する支援策が有効だと思います。

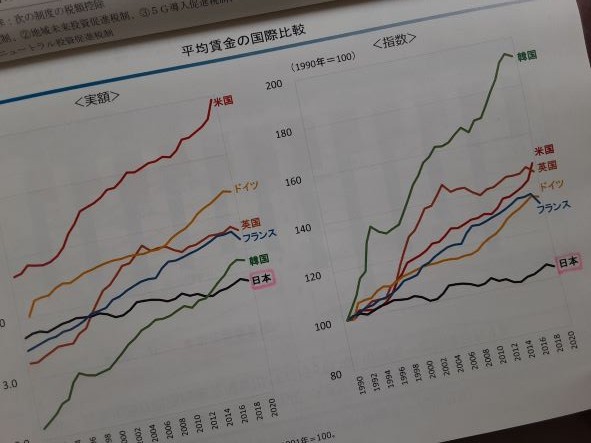

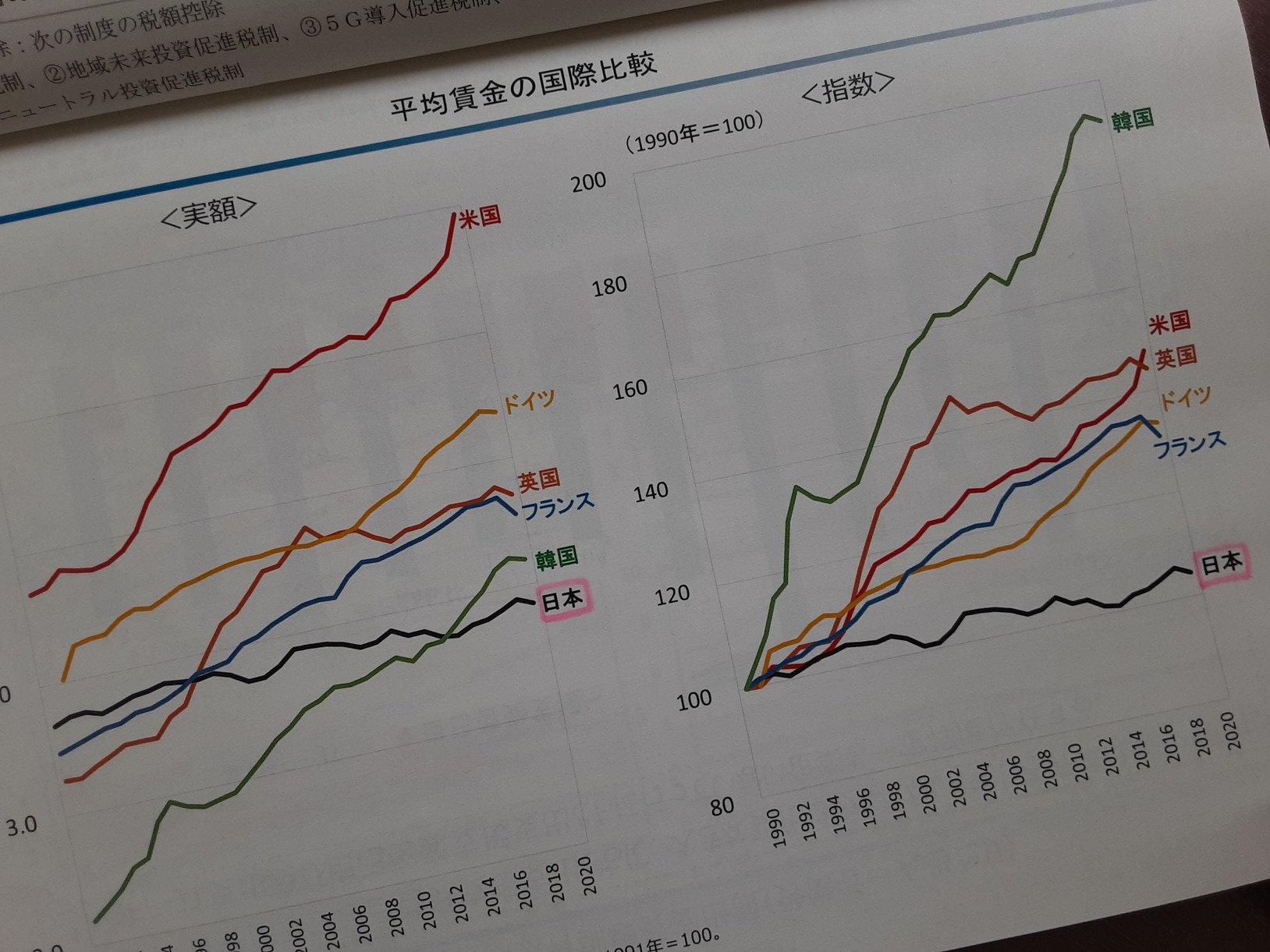

配布資料:平均賃金の国際比較

日本の賃金水準は実質30年以上横ばい。実額では韓国よりも低い。

なぜ「所得1億円の壁問題」は見送りなの?

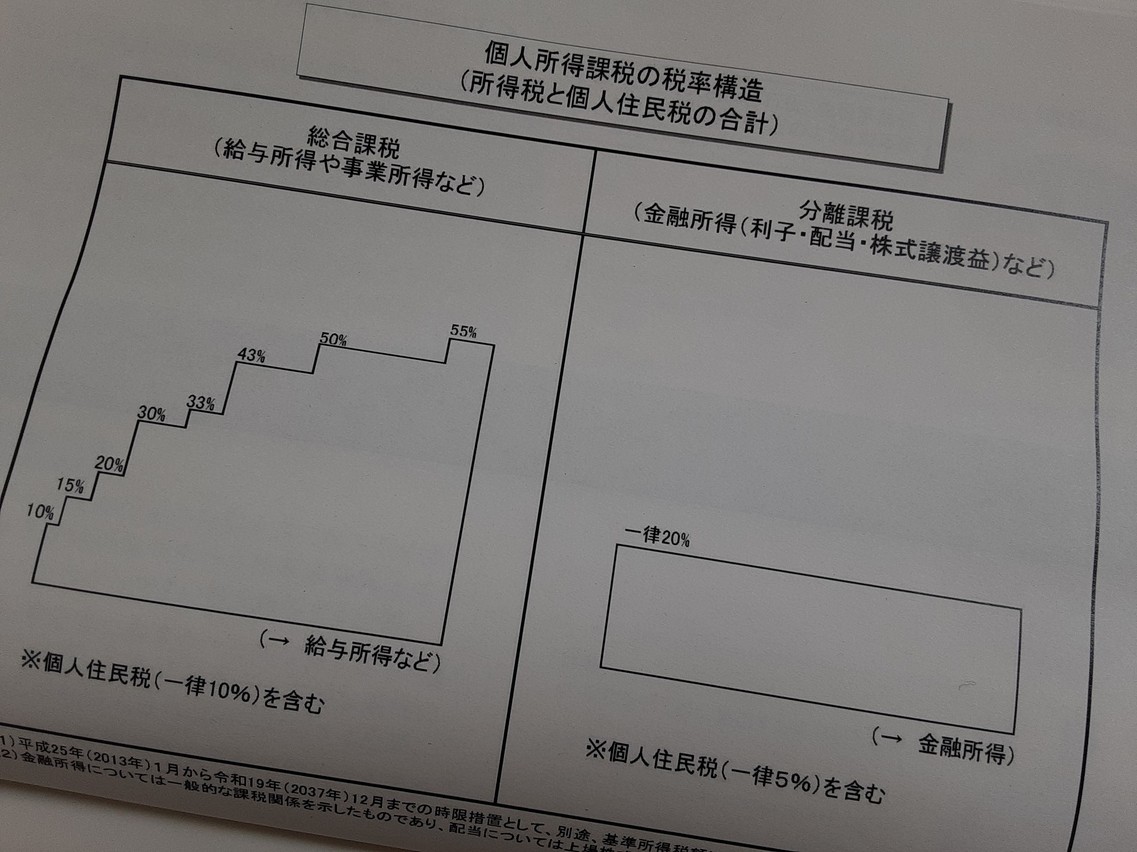

日本の税制度は累進課税です。

これは所得の高い人ほどより高い税率を課す課税方式です。このことは経済格差の緩和手段として「所得の再分配」という考え方からです。

現在、所得税率+個人住民税の最高税率は55%です。※図表

ここで注目したいのは、所得の高い人ほど金融資産を保有しているのが一般的です。個人の給与所得以外に金融所得(利子・配当・株式譲渡益など)が得られます。

この金融所得は、給与所得とは別の分離課税で、この金融課税が現在20%です。

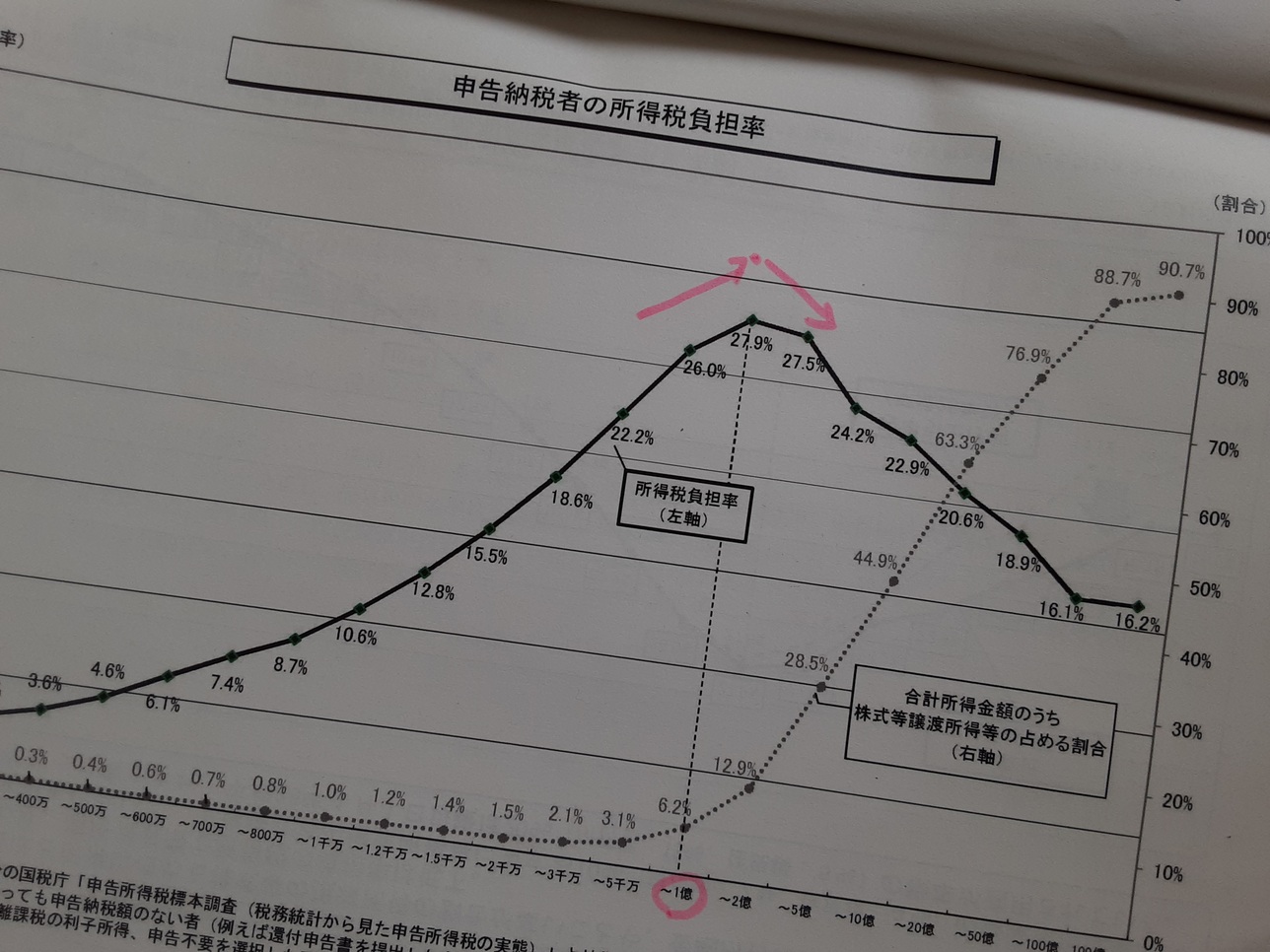

税制度が累進課税とはいっても、その所得税負担率は1億円を超えると下がる現象になります。※図表

配布資料:個人所得課税の税率構造と所得税負担率

この税負担の現状は長年「1億円の壁問題」として議論されてきました。

こうした金融取引(株の売買など)の優遇税制は累進課税を損なうものだと思います。欧米では30%前後の税率が当たり前になっています。

今回の税制改正では、この金融所得に対する課税のあり方について、「検討する必要ある」とされただけで、期限も示されず見送られました。

毎年のようにこの問題は取り上げられていますが、「またか」という思いです。

累進課税に基づく応分の課税をすべきです。金融課税は30~40%まで引き上げて所得税収を増やすことを考えてもらいたいと思います。

来年度予算も消費税収が拡大する見込みです。

これは見方を変えれば、国民の税負担が増えることになります。

今回の「賃上げ促進税制」は、税改正として一見有効な手立てという感はあるものの、実際は効果のない税の無駄遣いとも言えます。

大企業の内部留保を使っての賃上げ、研究開発減税などの優遇税制の取りやめ、同時に法人税の見直しによる税収確保、更に、金融課税の見直しによる所得税収増を図る方がより効果的ではないかと思います。

そして、なにより国民生活の安定に向けた消費税減税(10%→5%)を実施することこそ「改正」にふさわしいのではないでしょうか。

法人税を減税して勤労者の賃金アップにつなげるなんて建前で、企業が潤っ

たら政治献金に回しなさいというのが本音じゃないでしょうか。

そもそも賃金は労使双方が納得して決める双務契約なのに、国が口出しする

のは如何なものですかねぇ。

それよりも法人に減税する分を個人に減税すれば、実質賃金が増えることに

なるんじゃないでしょうか。

と言っても一時金を給付するような非効率な方法ではなく、消費税を下げれ

ば済むはずです。でもそうしないのは、隠したい本音があるのでしょう。

もっともこんな質問をしても、財務省職員は答えないでしょうね・・・。

老いぼれさん

安倍政権時代から大企業に年間4兆円程度の減税が実施され、10年間で40兆円もの減税効果となっているようです。

このため、法人税の実質負担率は大企業で10.2%、中小企業では19.2%ですから驚きです。

相次ぐ法人税減税の税収は、消費税増税で賄われているということになります。

>それよりも法人に減税する分を個人に減税すれば、実質賃金が増えること・・・、消費税を下げれば済むはずです。

まったく同感です。

講演会で財務省職員の方に「賃上げ促進税制」の不備を指摘し、「消費税減税したらどうか」という質問をしました。

その回答は、「いったん下げた消費税を再度上げるとなるとたいへんなこと(時間的に)」、「消費税は社会保障を維持するためのものだから」というものでした。

財務省はあくまでも消費税至上主義の考えです。安定した国家税収を手放したくないというのが本音でしょう。そこには国民の生活ウンヌンというより安定財源確保が優先です。

法人税を上げることは財界・大企業から猛烈な反発があります。

言うまでもなく消費税増税は、財界・大企業からの要請でした。消費税収による財源確保が成されたことで法人税減税が進みました。

「消費税は社会保障を維持?」、財務省職員たる人が何を今更そんなことを言ってるの?という思いでした。社会保障は歳入全体で対応していくものです。

百歩譲って、消費税は社会保障維持のためにということであれば、その増税分は全て社会保障のために使われることになりますが、実際は1~2割程度しか使われていません。

そういうことは、私たちより財務省職員の方が一番よく知っているはずですが。

国の政治というのは、国民生活を第一に考え行動することが求められますが、実際には様々な利害関係や損得勘定、忖度などがあるように思えてなりません。

官僚の天下りが今でも行われています。そうした天下り先はほとんどが大企業です。何かあるのか?と疑いたくなるのは私だけではないと思います。

コメントありがとうございました。