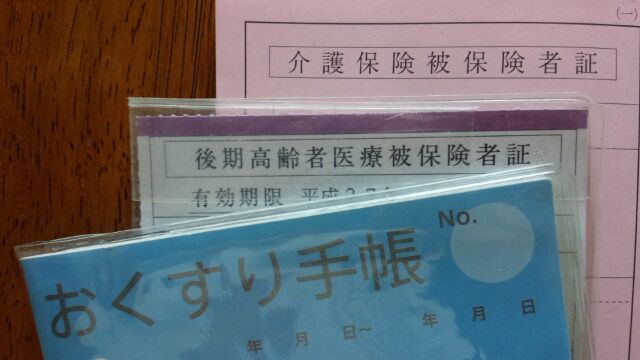

後期高齢者医療保険

今年90歳になる母は、静岡の実家で一人暮らしです。 月に一度、母の様子を見に行きます。認知症が進行しているため、定期的な診察と薬をもらうため病院に連れて行くことが目的の一つです。又、要介護認定のため日頃の生活状況の確認など担当のケアマネジャーとのコミュニケーションもあります。 母にとって幸いなことは持病がないことです。ほとんどの高齢者は、この歳になれば何らかの持病を抱え病院との付き合いは長くなり、通院は生活の一部になっていると思います。特に内蔵疾患や足腰の病になれば毎日の生活にも支障をきたすことになり、寝たきりという状態にもなります。 もちろん認知症という病気は深刻ですが、本人がそのことを全く認識していない状況の中、今の一人暮らしを希望する母にとっては何不自由ない生活を送ることができ幸せのように思えます。

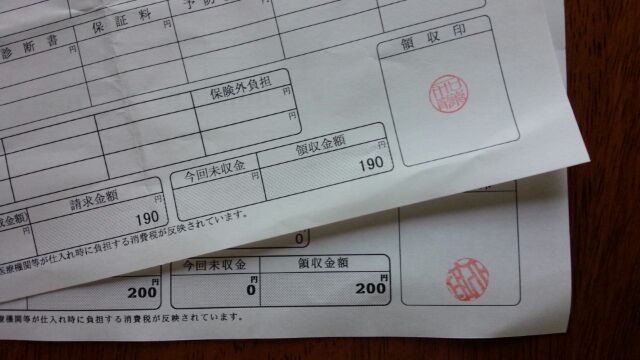

今回も認知症に関わる診察を受けに病院に行きました。後期高齢者医療保険のため診察費が120円、30日分の薬は1170円です。又、少し指が痛いということで整形外科にも連れていきましたが、診察費が190円、塗薬が120円でした。 後期高齢者医療保険の自己負担額は原則1割ですから、年金だけで生活している高齢者にとっては助かる金額だと改めて感じました。 しかし、持病を抱え通院頻度も高くなり、更に入退院の繰り返しをされている高齢者にとっては、その負担金が1割(原則)だといってもばかにならない金額になるでしょう。

現状の本質を見極めないメディアの記事

病院の診療開始は朝8時30分からでした。早めに行こうと思いその時間に行ったところすでに10人以上の方(ほとんど高齢者)が来院していました。私はいつものように待合室に置かれている週刊雑誌を手に取りペラペラとページをめくっていたところ、 国の借金「2000兆円」時代の個人的「資産防衛」戦術論(週刊新潮5月21日号) なるものの記事が目に飛び込んできました。 記事の内容を簡単に説明すると、国の借金(国債)からの話ではじまっています。

わがニッポンの今年度の予算は、一般会計歳出が約96兆円だが、税収を中心とした歳入は約55兆円しかなくて、残り42兆円近くはほぼ借金で賄っている。これは手取りベースの年収が550万円の家庭が、年収1000万円の家庭並みの生活をしたくて、年間400万円の借金をしているようなもの。結果、借金が1億530万円にも膨らんでしまったと、そんな計算になるのである。(記事引用)

記事のように国の財政を一般家庭の家計に置き換えてみた時、まさにそうした事態に陥っている現状をわかりやすく指摘しています。 そしてこのまま借金が増え続ければ、10年後に2000兆円を超えても不思議ではないという記事でした。

特に注目すべきは75歳以上の人口で、2012年には1519万人で全体の11.9%だったのが、25年には2179万人と、18.1%に及びます。一人当たりの医療費における国庫負担額は、65~74歳は8.5万円なのに対し、75歳以上になると32.6万円に跳ね上がり、介護負担額も同様に増える。後期高齢者の割合が増える以上、日本政府は国債を発行し続けざるをえないのです。(記事引用)

現在、国民の金融資産は約1600兆円で、ローンなどの引いた純資産は1300兆円ほど。しかし、現在1053兆円という国の借金に、毎年40兆円ずつ新たな国債が積み重ねられるとして、あと6、7年で借金と資産が逆転してしまうことになります。 (記事引用)

こうした内容の記事は、この週刊誌に限らず新聞やTV、その他経済関連記事でも紹介されたり、指摘されています。そして、なぜこのようになってしまったのかということも、過去の政権による公共投資などのバラマキ政策であったという点も共通しています。 ここまでのメディアの報道については理解できますが、重要なことはこれからどうすべきかという考えと対応にあります。

この週刊新潮の記事の中で、慶応大学経済学部の小林教授がハイパーインフレが起こりうると説き、そんな窮状を迎えずにすむ方法として 二つしかありません。一つは年金や医療費を大幅に削減し、歳出を減らすことで、もう一つは増税して歳入を増やすこと。増税の場合、消費税率を40~45%にしないと、財政を健全化できないと思います。 (記事引用)

こんな対応でしかこの窮状を抑えることができないのかと、飽きれてしまいます。大学教授としての発言かと思うと残念でなりません。大学で経済学を学び、これから社会人として巣立っていく学生たちへの影響を考えると恐ろしくなります。

これからの日本において社会保障のどの制度(年金、医療、介護、子育て支援)も欠かすことのできない重要な政策課題です。社会保障費の財源は、歳入全体で賄う考えで対応すべきであり、消費税増税ウンヌンする前の施策として、法人税などの不公平税制の見直しに着手することが必要だと思います。 安易な社会保障費の削減や増税をする前にやるべきことがあります。大企業や一部の富裕層の法人税収、所得税収の見直し、不要不急の公共事業費の削減などにより改善できるものです。

お決まりの「現金以外のものに換えること」の結論

記事のタイトルが「個人的資産防衛戦術論」ですからしかたがないことですが・・・。

財政破綻した際のリスクを下げる手段としては、資産を現金以外のものに換えることです。金や不動産でもいい、余分な資産はドルに換えてもいい。インフレ経済における個人資産防衛策の単純で効果的な方法は、円を持たないこと。 (記事引用)

経済専門誌や新聞などで、評論家やエコノミストの方々が口を揃えておっしゃっているのが、上記のような記事内容です。個人のこととしてそうした防衛もありますよということですから、特にコメントすることはありません。 しかし、日本経済の方向性や国民全体の生活について、不平等をなくしどのようにしたら良いのか、どのような方向性が良いのか、という発信と提案、そして現政権の監視こそがメディアに求められる使命ではないかと思います。又、経済に精通した評論家、エコノミスト、教育に携わる方々においても、個人や一部組織の利益、投資家の利益だけのためではなく、国民全体の利益を守る立場に立ったアドバイスと指導が求められるのではないでしょうか。

そして記事の結論は、 自分の生活水準を下げても生活できる訓練をしておくこと。(記事引用)

と?、なんとも無駄な時間を過ごしてしまいました。

待合室で1時間ほど待った後、ようやく呼ばれて母と共に腰をあげました。 待っている間、多くの後期高齢者と思われる方の出入りがありました。金もドルも不動産も全く関係なく関心さえないと思います。今の不自由な身体の心配と治療費、薬代に最も関心があるのではないでしょうか。