未来予想を数字で描くツール?

今年もいよいよ後わずかになりました。

早期退職以降3年半経ち、4度目の年末を迎えようとしています。

退職後から始めた家計簿は、今年で4冊目になりました。

働いていた頃は家計について記録することもなく、お互い働いていた(共働き)こともあり、どちらかというとどんぶり勘定の生活でした。

オヤジが家計簿をつける!? エ~、ほんとに~、おっかしい~、なんてバカにしないでください(笑)

ごく一般的には、家計簿=主婦(女性)が代名詞のように思われています。

たしかに私もそういう風に見ていました。

でも、退職後は時間もあるし、毎日の買い物にも行くことから、更には、お金の流れがどんな風になっているのかということに関心が出てきたことで自然につけるようになりました。

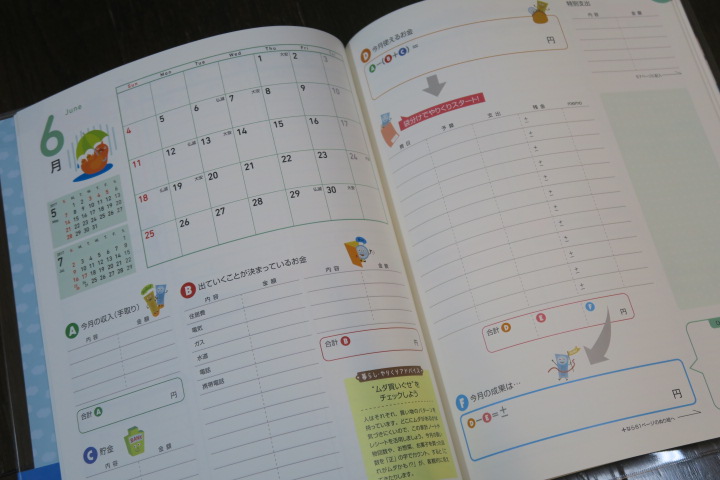

あまり細かくつけると面倒くさくなってくるし、長続きしないことから、レシート合計だけを記録するようにしました。

こうした家計簿をつけていると、収入、支出、貯金などの増減がわかるようになります。

つまり「お金の流れ」を掴むことができるようになりました。

一家庭のたいした金額ではありませんが、こうしたお金の流れ=いわゆる「キャッシュフロー」がわかるようになりました。

毎日家計簿をつけることだけが目的になってしまうと、その先が見えずに記録だけにとどまってしまいます。

しかし、お金の流れを掴むと将来の予測が立てられるようになってきました。

■実際の生活費が分かってきたこと。

食費、日用品費、光熱費、通信費、交通費、医療費、保険料、各種税金などの費目別金額。

■収支バランスが分かってきたこと。

マイナス家計であっても、具体的なマイナス金額がいくらなのかが把握できるようになりました。

■将来の家計予測が立てられるようになったこと。

数年先、十数年先までの家計のシュミレーションができるようになりました。

退職後の夫婦二人の生活費

60歳以上の退職者夫婦の一ヶ月の生活費は、一般的に約27万円という金額のようです。

この数字は、専門誌や関連ネットなどにも掲載され、総務省の報告でもそのようです。

総務省統計局 家計調査報告資料より

私も上記のような費目ごとに家計簿をつけてきましたが、我が家の家計と比較してみるとトータルとしてほぼ似たような数字になっていることに驚きました。

費目ごとの金額においてもそれほど大差はありません。

例えば、家計簿をつけていないご家庭でも、ごく普通に生活していればこれくらいの金額が支出されているということです。

どのご家庭も極端な支出の増減や一時的な支出を除けば多分大差ないと思います。

そう考えればこの金額って意外と当たっているんですね。

この資料は、一般的な家庭の平均的な金額だと思いますので多少の増減はあると思います。

例えば、プラスαで考えると旅行など娯楽費の増加や我が家のように車にかかる諸費用(税金、保険料、メンテナンス費)などの上乗せがあります。

こうして記録してきた毎年の支出金額は、各費目もトータルもほとんど同じです。

生活に大きな変化がないわけですから、当たり前といえば当たり前ですね。

収支バランス

退職後は、毎月の給与はなくなり収入が激減します。

この結果、今までの生活を維持するとなると当然のごとく貯蓄を切り崩して生活することになります。

つまり、収支バランスは崩れることになります。

一般的な考え方として、収入が減れば生活費を抑え節約したり、又は、少しでも収入を増やす手段として投資などをする方もいらっしゃると思います。

これらの考え方、やり方は、人それぞれでいろいろな対応をされていると思います。

完全リタイア後は、収支のバランスが崩れることは当然のことです。

それぞれの家庭ごとにいろいろな経済的諸事情があるので一概には言えませんが、貯蓄や財産などを「いかに残すか」という考えと、逆に「いかに使っていくか」という考え方次第で、その後の生き方は大きく変わってくると思います。

将来の老後の生活には誰しも不安があります。そのための資金や生活費も必要になってくるでしょう。

では具体的にどのくらいかかるのか?ということも気になります。

退職後、「老後が心配でな~、そのための資金も必要だしな~」ということをよく耳にします。

しかし、コレッて意外とアバウトな言い方なんですね。この漠然とした思いが不安を増大することにもつながってくると思います。

家庭内介護は別として、一般的な老人介護施設費用は、ちょっと調べるだけでもすぐに分かります。

又、ある程度健康であっても外出頻度が極端に少なくなる後期高齢者(75歳以上)の生活費は激減します。

医療費においては後期高齢者の場合、原則1割負担。更に、医療負担金の限度額適用制度を利用すれば減額されます。

このことは、実際に母や義父・義母の生活、介護対応などを通して分かってきたことです。

繰り返しますが、各家庭ごとに経済的諸事情があるので何とも言えるものではありません。

後期高齢者の年代になれば、使いたくても使えない身体状況になることは大よそ分かってきています。

であるなら、今を犠牲にすることよりも、元気なうちに今ある貯蓄や財産を「今有効に使うこと」もひとつの考え方ではないかと思います。

将来の家計予測

こうして家計簿をつけていると予測が立てやすくなります。

それも各費目ごとに、こうすればもっと節約できたり、逆にもっと使ってもいいのかな?という費目もわかってきます。

又、後期高齢者となる年代になったら、確実にこの費目はなくなり、確実に減額していく費目も掴むことができるようになります。

例えば、くるま旅用の車1台減るよな、被服費も減るね、食費や外食も減るな~、通信費や保険、税金も・・・。

逆に、診療費や薬代は増えるよな~、介護費用もかな?・・・。

でもトータルとしてはかなり減るよね、というように具体的に予測できると思います。

でも、そんなことを想像(後期高齢者になって出歩く頻度が少なくなること)していると、何か寂しいものがありますが・・・。

であるなら、将来のために今を犠牲にする、我慢するのか!?という気持ちが湧いてきます。

今できること、今やりたいことにお金を使っていくことの方が有意義なことなんじゃないかと。

こうしたことは、個人によっていろいろな考え方があると思いますが。

ちょっと大げさな言い方ですが、家計簿は「未来予想を数字で描くツール」なんでしょうか。

家計簿は何度かチャレンジしているのですが将来家計予測までは考えていませんでした。前向きで

なく後ろ向きでした節約するよりか記録としてつけていました。2017年スマホ家計簿でなくノー

トでチャレンジしようと思います。

のぶこりんさん

コメントありがとうございます。

今まで家計簿をつけてこられたということでは、将来の予測も立てやすくなると思います。

私なんかは、各費目ごとの支出金額がどれくらいあるのか最初は全くわかりませんでした。

一年間つけてみても、では二年目はどうなるんだろう?と不安でした。

そして3年目、さらに4年目と続けると「ああ~、こんなものなんだ~」と分かるようになりました。

多分のぶこりんさんは、長年つけていると思いますのでかなり正確に予測できると思います。

一度ぜひ数年先までの家計予測を立ててみてはどうでしょうか。

結構面白いものですよ。

うちも二人で働いでいて、今春妻は38+2年で退職、私は2012年3月に59歳で退職。

家計管理はずっと私がしていました。とはいっても詳細な家計簿をつけていたわけではありませ

ん。

合計収入額、合計税額、合計社会保険料、任意保険料など、大口の消費(車など)、貯蓄額、返

済額は簡単にわかりますので、これらの合計額を合計収入額から引けば、一般的消費額がわかり

ます。これらを基にシミュレーションをして、家の建築や教育費などを考える上で大きな指針と

なりました。

すーさんが述べているように、退職後の収支は考え方を改めないといけないし、数年を単位に暮らし

らし方が変わる予測でシミュレーションをしなくてはなりません。

今64歳になりましたが、特にこの4月からは収入は一部支給の年金だけですから、何回か長期に出

出かけたりしたこともあり、収入の2~3倍の支出となりました。あと数年は1.5~2倍の支

出が続くかもしれません。でもその後70歳を過ぎるころにはだんだんと収支のバランスのとれ

た家計になると思っています。

既に体力と気力の衰えを感じ始めているところです。あと何年かは好奇心が萎えないうちに、体

力がそれほど減退しないうちに色々できたら良いなと思っています。

一番いい事は自宅にいる日常が楽しく有意義である生き方を一人ではなく多くの仲間と細々でも継続的

継続的に続けられることではないかと感じています。また農業ごっこも違う意味で大変だけと楽しいことになると

しいことになると思います。

農業で生活をしていく人たちは本当に大変な時代になってきています。農業で生きていける時代でなければ

でなければ本当におかしいはずなのですが、多くの人が気づかないで今に至っています。

どれだけの人が安全な食物を食べているでしょうか。安ければいいのでしょうか。

最後は話がずれて申し訳ありませんでした。

槌が崎さん

コメントありがとうございます。

槌が崎さんのご家庭も共働きだったんですね。奥様もたいへんだったと思います。

私が退職後、まだ妻は働いていましたが、槌が崎さんがおっしゃるように家計支出は収入の1.5倍ほどになりました。

今でもこの傾向(バランスが崩れっぱなし)は続いています(笑)

それでもいいと思っています。なぜならこの家計簿によって将来に至るまでの予想が想定内ということからです。

普通であれば、くるま旅やその他登山・観光旅行などの娯楽費用を節約、カットする方法を選ぶと思いますが、そんなことしたら何のために働いてきたのか、何のために生きているのか、ということになってしまいます。

健康で気力・体力・好奇心がある今を犠牲することはないと思っています。

槌が崎さんがおっしゃるように70代、そしてそれ以降の後期高齢者の年代になったら収支バランスはとれてくるというのが、この家計簿で予測することができたからです。

又、「一番いい事は自宅にいる日常が楽しく有意義である生き方」という考えに私も同感です。

やはり生活の基本である「日常生活」をいかに有意義に過ごしていくかというのが、最も大事なことだと思います。

PLとBS

私も50歳で早期退職してから全自己責任の時期に突入してから(2004年)自分で家計簿

を付けていました。 最初はエクセルで、そして次にはオンライン家計簿で。

でもとにかく重要なのはPLよりもBSでした。 PLはいろいろ、その時々で凸凹がありますが、

それが結果としてBSにどう影響し、リタイヤ後の生活にどう影響するか、が私の一大テーマでし

たので。

家計簿を付ける、そしてそれを将来的な展望にまで拡張する上で、私は今でもPLよりもBSを重

視しています。 今年マイナスでも、BS上問題なければ安心できますし、逆にPLがプラスでも

BSが傷ついていたら、それこそ何らかの対応が必要、という感じです。

男が、特に「経営」を考えたことがある男が奥さんに任せずにできることは、やはりフローとス

トックを考えた「老後の経営判断」ではないか、と思うこのごろです。

リンロン88さん

コメントありがとうございます。

私のような個人の家計簿程度では、日常生活の中で大きなお金の流はありませんが、リンロン88さんがおっしゃるように老後においては、限られた収入(年金など)のため、支出と貯蓄については今まで以上に関心が出てきますね。

BSについては、個人差があると思いますので何とも言えませんが、この歳になると負債(住宅、車、個人ローンなど)はほとんどありませんので単純計算で将来予測を立てる方も多いのではないかと思います。

そんなことですから、いかにうまく貯蓄や資産を取り崩していければと考えています。

取り崩すという表現はどうもネガティブな気持ちになりますので、いかに有効に自分たち(夫婦)に投資(やりたいことに使う)していこうか、と思うようにしています。

貴重なアドバイスありがとうございます。