更なる削減~マクロ経済スライド

厚生労働省は、年金支給額の伸びを物価上昇幅より低く抑える仕組みとして、物価が下がるデフレ時にも実施できるよう制度を見直す方針を固めました。

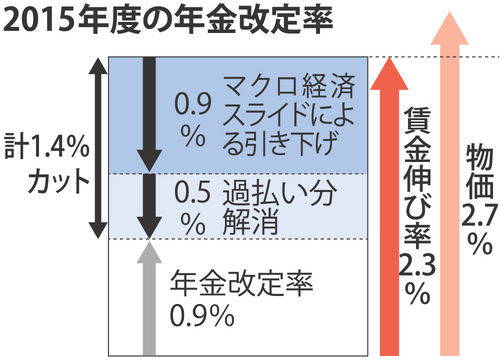

政府は30日、2014年の物価上昇率の公表を受け、15年の公的年金改定率を本来より1.4ポイント低い0.9%にとどめることを決めた。物価が上昇基調に転じたため、4月から年金の伸び率を物価や賃金の伸びより抑える「マクロ経済スライド」を初めて適用する。年金は物価や賃金の伸びに追いつかず、実質的な価値は目減りする・・・。厚生労働省は2043年度ころまで続け、最終的に厚生年金を今より2割、国民年金を3割削減する方針だ。1/30毎日新聞

マクロ経済スライド? 何だか難しそうな用語ですね。 そのときの社会情勢(現役人口の減少や平均余命の伸び)に合わせて、公的年金の給付水準を自動的に調整する仕組み。マクロ経済スライドが発動していると、賃金や物価の伸びよりも低くなる。厚生労働省HP

現行法では、マクロ経済スライドの下限は「0」です。物価が上昇すれば家計の負担は大きくなります。物価上昇に合わせて年金支給率も上がりますが(物価上昇率よりも低く抑えられる)物価下落時でもその支給率は削減されることなく今までと同じでした。 しかし、今回の改正法案では、少子高齢化にともなう年金財政の悪化をくいとめることができなかったため「下限0を撤廃」するというものです。つまり、デフレ状況の中でもマクロ経済スライドを発動させ、年金支給を削減させていくものです。

今後の少子化による保険料の減収を自動的に給付抑制につなげることをねらったものです。さらに「マクロ経済スライド」は、年金受給者の給付期間が長くなること、つまり平均余命の伸びに連動して給付水準を下げる仕組みになっています。少子化の進行、長寿化の二つの要因によって、厚生労働省は年平均0.9%程度(スライド調整率)下げていくことを見込んでいます。

公的年金等を受給している65歳以上の高齢者世帯の6割以上が公的年金だけで生活しています(厚生労働省平成21年63.5%)。また、公的年金は高齢者世帯の平均所得の約7割(同70.6%)を占めています。こうした状況からみても年金削減は大きな問題として捉えざるをえないです。また、これからの世代にとってはさらに深刻な問題ではないでしょうか。将来にわたって年金削減が続けられていく中、給付年齢の繰り上げも同時にすすめられ、私たちの子どもの世代はいったいどうなるんだろうかという危機感もあります。 現在公的年金の給付年齢は65歳ですが67~68歳も検討されています。さらに70歳までも近い将来想定されるのではないでしょうか。

こうした将来への不安は、高齢者にとどまらず今の若い世代にとっても大きなものです。 これからの世代にとっての自己防衛として貯蓄、個人年金、その他保険関連の対策を講じておくことも必要なことだと思います。しかし、現状では賃金の伸び悩み、非正規労働者の拡大(約2000万人)の中、そうした対応においても毎日の生活費以外にそれなりの資金を必要とします。継続雇用で65歳まで働き、さらに70歳の健康寿命期まで働き続けたとしても、こうした年金制度の改悪はそれ以降の老後生活に大きな影響を及ぼします。 とすれば、公的年金の社会保障問題に関心を持たざるをえません。

大切な積立金が危険な株投資拡大へ

私たちの公的年金は、年金積立金管理運用独立行政法人(GPIF)が管理運用を行っています。現在、国民年金と厚生年金の積立金はあわせて約130兆円にのぼります。

GPIFは、厚生年金と国民年金の給付の財源となる年金積立金をお預かりして管理・運用を行い、その収益を国に納めることにより、年金制度の運用の安定に貢献することを使命としています。 ・年金積立金が将来の年金給付の貴重な財源となることを認識し、年金加入者の皆様の利益のために受託者としての責任をはたします。 ・長期的な観点に立った分散投資を基本とし、適切なリスク管理を行うことにより、年金積立金の安全かつ効率的な管理・運用を行います。 GPIFの使命・運営理念

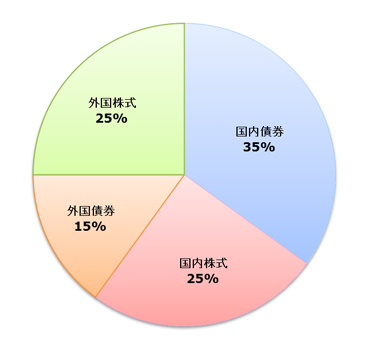

現在の運用の積立配分は国内債券60%、国内株式12%、外国債券11%、外国株式12%などとなっています。現在、GPIFが直接運用しているのは国内債券だけだそうです。その他の運用は民間投資機関に委託しており、委託料総額は年間70億円を超えるようです。 昨年10月31日、GPIFは基本ポートフォリオ(資産構成割合)を発表しました。その中身は、国内株式25%、外国株式25%に上げ、国債を35%まで下げるものです。

年金積立金は、私たち国民が毎月こつこつ支払う保険料が元手です。国が大切に管理し、高齢者の生活を安定させるものに使われるべき国民の貴重な財産です。 株式運用での損失が発生したら将来世代の年金カットにつながりかねない大事なお金であり、しかも株式比率は分散投資の域を超えている。法律では「積立金の運用は長期的な観点から安全かつ効率的に行う」と定めている。だからこそ安全資産である国債比率を60%にしていたのである。にもかかわらず、なぜリスクの高い運用比率の見直しを行ったのか、その狙いは、年金資産の拡大と同時に株式投資による日本経済の活性化という成長戦略の実現にある。GPIFの運用見直しは有識者会議で検討された。メンバーのほとんどが積極運用派の学者や民間の金融専門家で占められ、年金の専門家は一人もいなかった。 PRESIDENT

株運用比率が拡大されれば数兆円の資金が株式市場に流れ込まれます。「株高」を演出する現政権の株価対策がここにもあらわれています。実体経済が改善されていない中での巨額な投資はたいへん危険性があります。又、リスクの高い運用を増やすとさらに委託料は膨れ上がり、国民の貴重な財産が使われることになります。

2002年7-9月の株式運用損失は1兆1700億円ありました。そして、運用を委託された金融機関は巨額な運用手数料を確保しています。2000年度~2001年度に支払われた手数料は、合計697億円にもなります。又、2008年10-12月の株式運用損失は、総額5兆7398億円(国内株2兆6638億円、外国株3兆4763億円損)も出ています。 こうしたマネーゲームに参加して、誰が責任を取るのでしょうか。結局誰も責任は取らないということになります。仮にGPIFのトップや政府の要人が責任をとって辞めたり、給料が減らされたりしても、それは何の解決にもなりません。 国民の貴重な資産について、今よりもリスクのある運用をする、というようなら、まず、国民が今よりも安心して資産を任せられる仕組みを作るべきです。今、急ぐべきは、運用比率の見直しではなく、それより前に、その運用をしている組織そのもの、つまりGPIFの独立性や信用性を高めることが必要といえます。NHK解説委員室 時論公論

過去の年金保険料の給付以外に流用された総額は6兆9000億円(07年毎日新聞)だそうです。その中には、まだ記憶にあるかと思いますが、全国13ケ所に建設されたグリーンピア(大規模年金保養施設)の破綻、年金住宅融資の焦げ付きなどがありました。 こうした過去の教訓を踏まえれば、リスクの高い株投資拡大は当然避けなければならないと思います。アメリカでは、公的年金の運用は全額「非市場性国債」にあてています。

GPIFの使命である「年金制度の運用の安定に貢献すること」、運営理念の「貴重な財源となることを認識し、年金加入者の利益のために責任を果たすこと」「分散投資を基本とし、適切なリスク管理を行うこと」に照らし合わせれば、直ちに断念すべきだと思います。そして、やるべきことはGPIFの独立性や信用性を高める組織改革を行い、安全な管理・運用を行うことではないでしょうか。