GPIFによる内外株式・債権への投資

私たちの2つの「誤解」!?

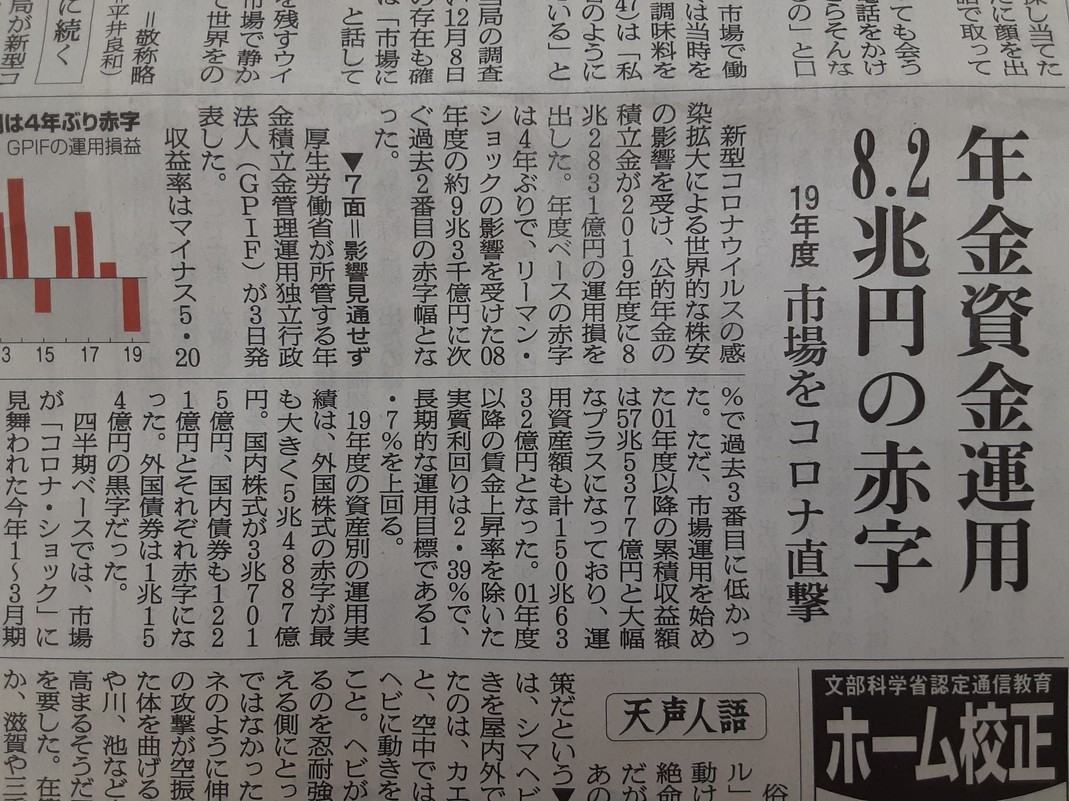

内閣府が17日発表した2020年4~6月期の国内総生産(GDP)速報値は、実質で前期比7.8%減、この成長が1年続いた場合の年率換算で27.8%減となりました。

これで昨年消費税率10%導入以降、マイナス成長は3四半期連続になりました。

コロナ感染拡大が消費税増税に追い打ちをかけた状況になりました。

8/18日 GDPマイナスを報じる新聞各社

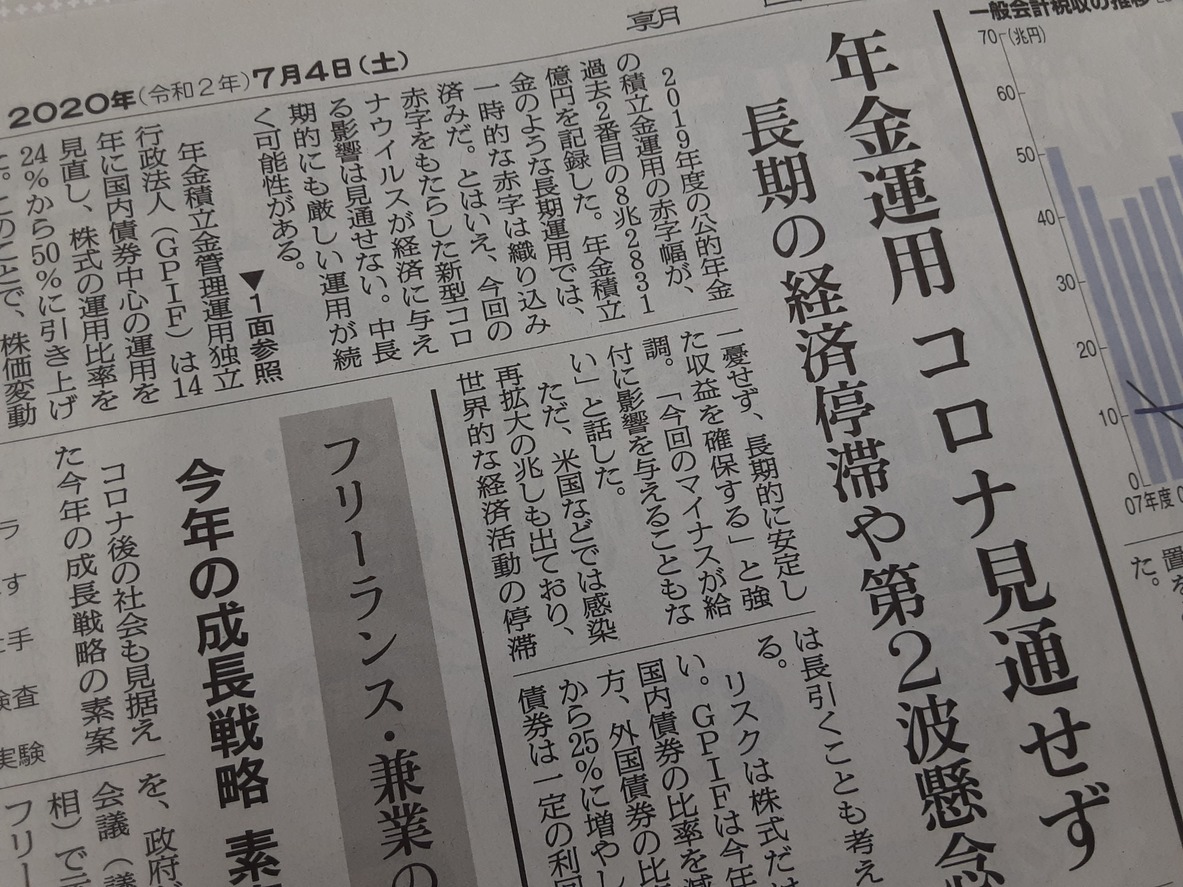

こうした中、公的年金の積立金を運用する年金積立金管理運用行政法人(GPIF)は、2019年度の運用実績が8兆2831億円の赤字になったことを発表しました。(7/3日)

この年金積立金の株式・債権への市場運用は、2001年から厚生労働省所管の下に始まり現在に至っています。

GPIFは14年に国内債券中心の運用を見直し、株式の運用比率を24%から50%に引き上げた。

このことで、株価変動の影響をより受けやすくなった・・・。

ただ、累積収益額は市場運用を始めた01年度以降で57兆5377億円と大幅プラスだ。

GPIFの宮園雅敬理事長は記者会見で「今回のマイナスが給付に影響を与えることもない」と話した。

7/4日付 朝日新聞

ん!、「今回のマイナスが給付に影響を与えることもない?」

では、「今までの運用益のプラスが保険料や給付に影響したんですか?」と聞いてみたいですよね。

つまり、公的年金の運用は、年金保険料や給付に対して全く関係がないことなんだと。

私たちの日常生活や仕事話の中でよく「株が上がる」という言葉を聞きます。

この意味は、”その人の評判が良くなる” ことを例えて使ったりします。

企業収益が順調に伸びて、将来も成長し続けるだろうという経営予測から株価が上がっていきます。

そこには、”企業の力” はもとより ”社会的な信頼・役割” も加わり上昇する構図があります。

現在、GPIFの運用資金額は150.6兆円で、年金基金では世界最大の市場運用額です。

又、日銀が保有する株式を含めれば日本の株式時価総額の12%に上るようです。

上位10位以内の株主を指す「大株主」基準では、上場企業の約半数がGPIFと日銀が大株主という異常な状態です。

コロナ禍での株価下落はあるものの、こうしたかたちで株価を下支えしてきた経緯により、本来の企業の力とは裏腹に株価を演出してきたことは周知のことです。

”その人の評判を良くするために、周りの人が様々な手立てで演出し意図的に「株を上げさせる」” ことに邁進してきたことがうかがえます。

こうした運用は、国民の保険料負担軽減のために積立金が運用されているという「誤解」があると思います。

政府は積立金を被保険者の利益のため、安全かつ効率的に運用すると説明していますが・・・。

これは積立金の運用益が大きければ、国民の負担を軽減できると期待させることが狙いです。

では、なぜ莫大な国民の財産をリスクの高い株式に運用するのでしょうか。

これはまさに政府の経済政策(アベノミクス推進)に利用することが目的です。

その結果どのようなことが起きてきたかといえば、異常なほどの格差と貧困が生まれました。

そして、運用益のプラスは国民の保険料を軽減しないどころか年金削減(マクロ経済スライド)が続く結果をもたらしました。

つまり、”被保険者の利益のため” はまったくのウソなんですね。

もう一つは積立金が年金支給の財源になっているという「誤解」です。

日本の公的年金は「賦課方式」で運営されています。

現役世代が納めた保険料は、その時の年金受給者への支払いにあてられています。その理由は、公的年金の実質的な価値を維持することにあります。

厚生労働省HPより

これまで年金の給付に使われなかった保険料収入の一部を積み立ててきました。

団塊世代が働き盛りだった時代には、入ってくる保険料のほうが給付する年金額よりも多く、毎年度のように積立金が増えていました。

17年度末の積立金は164兆円(時価ベース)です。年間の給付総額のほぼ3年分に相当する金額です。

2018年度予算で給付総額は55.1兆円(厚生年金と国民年金)です。そのための現在の財源の約7割(38.5兆円)は現役世代の保険料収入で賄っています。さらに2割強(12.7兆円)は税金(国庫負担)を投入し、残りは積立金など(約2兆円)です。

マネー研究所サイトより

上記のように、日本の公的年金の運営方式と保険料、給付内容を確認しても明らかなように、公的年金財政の支出総額の内訳は保険料と税金が95%以上を占め、積立金は数%しか使われていません。

積立金は給付を補っているといっても、全体に占める割合は1割に満たない水準です。

あくまで年金制度を安定させるためのものであり、運用の結果が現在の受給者の年金給付に直接影響するような仕組みではない。

マネー研究所:ニッセイ基礎研究所(日経新聞)

このようにみると、積立金が私たちの年金支給の財源になっていないことが分かります。

政府は少子高齢化による65歳以上の人口増加で年金の給付額が膨らみ、一方で保険料を負担する現役世代が減っていくことから、今後積立金を活用するとしていますが・・・。

賦課方式の場合、現役世代の人口減から保険料財源の減少が見込まれることは分かります。

しかし、現在の莫大な積立金を考えれば、積立金を取り崩しても十分対応できる金額です。

国内総生産に占める公的年金積立金の割合は、OECDの平均で14.2%、日本はその2倍の28.8%とされています。

又、厚生年金の年金積立金は、このままでいけば2040年前後にピークに達すると言われています(マネー研究所)

つまり、現状の年金積立金を取り崩して、保険料の軽減やマクロ経済スライドを止めても十分対応できるのではないでしょうか。

そして、巨額の年金積立金を年金給付に役立てることができると思います。

保険料軽減と年金給付の改善策

現在の保険料は、年収1000万円が上限とされています。それ以上の収入があっても保険料は増えない仕組みです。

これに対して、所得税は現行累進課税です。収入によって税負担は異なります。

保険料負担率は、例えば年収1000万円の場合9.15%、年収1億円の場合は0.95%となっています。

アベノミクスによる異常なほどの所得格差が生まれた社会状況を鑑みれば、保険料の上限は低すぎると思います。

所得税の累進性と同じように保険料の見直しをすることによって年金財源の確保が図られるのではないでしょうか。

今後、保険料を負担する現役世代減少への対応もできると思います。

前述したように、この間アベノミクスによる異常なほどの格差と貧困が生まれてきました。

その具体的な一例として、非正規雇用が全雇用者に占める割合が4割近くに達してきています。

これによってどのような状況が生じてくるでしょうか?

■企業は非正規雇用を拡大することで、様々な社会保険料(健康保険、厚生年金、雇用保険など)を負担することなく雇えることになります。

非正規雇用者を低賃金で雇うことで人件費の削減につながり、又、上記の各種保険料負担がなくなることで企業の利益(経常利益)を増やす狙いがあります。

■非正規雇用者は、各種保険料は全額自己負担(健康保険、国民年金)となり、厚生年金もありません。又、いつ解雇されるか分からない中、その雇用補償はまったくありません。

限られた給与の中から生活費だけで背一杯で各種保険料さえ払うことができない状況になります。

その結果、ワーキングプア(年収200万円以下)が2千万人という異常な社会になりました。

こうした状況から国民年金納付率は65%程度というのが実態のようです。

企業の利益は、そこで働く雇用者によって生み出されたものです。

給与を支払っているからそれでいいのではなく、企業の純利益はそこで働く人たち全員の利益です。

労働分配率があまりにも低いというのが大きな問題ではないでしょうか。

厚生年金の負担は会社と折半だから、会社に半分払ってもらっている?と言われていますが・・・。

「払ってもらっているのではなく」、自分たちが働いて得た給与の一部を共益金として積み立てているものです。

つまり、将来自分たちの年金として全額積み立てているんです。

少子高齢化によって年金の支えてである現役世代が減る状況の中、非正規雇用の拡大によってさらにその拍車がかかっています。

こうした状況を打開するために、

■非正規雇用の正規化(社員化)を促進して国民年金、厚生年金加入者を増やしていく。

■短時間労働のパートも厚生年金加入条件を満たして増やしていく。

■現正規社員の給与を増やして保険料増を図っていく。

こうした対応によって、現役世代の保険料減少に歯止めをかけることが有効だと思います。

又、同時に誰もが退職後の年金が保障されることにつながるのではないでしょうか。

上記のような取り組みと同時に莫大な年金積立金の取り崩しによって、保険料の引き下げと現受給者の年金減少を止めることができると思います。

株価対策最優先の政策を見直しをする必要があるのではないでしょうか。

そして、公的年金の積立金は安全資産に変えるべきだと思います。

すーさん、ご無沙汰しています。

山の方も解禁?になり、ご活躍を拝見しています。

私も富山にいる同僚が夫婦で登山愛好家でして、コロナ騒動が

一段落して、地元を中心に登山を再開している姿を

見聞きして、少し普段の生活に戻ってきたのかなと実感

しています。

一方で、我が町も少しづつ感染者が増えてきて、当分は

おとなしくしている生活が続きそうです。

年金のお話を拝見して、同感!という感じです。

再就職先もリタイヤして、年金生活半年目になりますが、

年金生活者の視点で、あらためて実態を知ると、多くの

誤解で成り立っていることがよくわかります。

世の中、もう少しこのようなことをマスコミが真剣に

報道してもよいのかなと感じますね。

私もすーさんと同じく、まだ国民年金部分はもらって

いないので、企業年金+比例部分で生活を始めています。

やはり、これでは足りないといことが十分わかりました。

夫婦で、普通の生活をするには、400万円以上が必要ですね。

予想していましたが、現実が来ると本当に実感します。

半分くらい趣味?で、株式投資を続けていますが、今回の

コロナ騒ぎで、株価の乱高下に会い、日々勉強と反省を

繰り返しています。

個人の投資がこの騒ぎですから、年金機構の方は、まさに

マネーゲームになっているでしょう。

すーさんが言うように、もっと安定して運用を目指すべきかも

しれませんね。

話は変わりますが、東北のラーメン紀行は参考になりました。

東日本へは、ほとんど旅行をしたことがないので、是非、

訪問をしたいなと思います。

また、美味しいご情報をご紹介下さい。

あらちゃんさん

お久しぶりですね。

東北のラーメンツアーのお話、少しでも参考になられたようで私としても嬉しいです。

機会がありましたら東北方面への旅行ぜひおすすめします。

ラーメンなどのB級グルメをはじめ美味しい名物、名産品がたくさんあります。

>世の中、もう少しこのようなことをマスコミが真剣に報道・・・。

同感です。

退職後、新聞やテレビのニュース番組・ワイドショーなどを観る機会が多くなりました。

話題性だけで表面的な報道に終始する記事・放映が多いと感じています。

今回の年金資金運用についても赤字・黒字ということだけで、その運用目的や給付者に対する影響に関してはほとんど触れていませんでした。

様々な政治・社会問題についても、”表面的な現象指摘” に終始し、本質を突くような報道がありません。

国民の立場に立ってどうなのか、どうしたら良いのか、という問いかけや追及がほしいものですよね。

コメントありがとうございました。