法人税減税 ~ 私たちの暮らしとの関係

税金と言えば、サラリーマン時代に毎月の給与明細で所得税、住民税の天引き欄を見ながらタメ息をついていました。又、消費税の3%導入から5%、8%に至る中で、税金を口にする機会が増えてきました。主に所得税・住民税・消費税の三つの税金は、私たち生活の中で身近な税として密着しています。 その他にも直接税として相続税、贈与税、固定資産税、自動車税など。間接税では、たばこ税、酒税、不動産取得税などありますが、この税はそれに関わった方や嗜好品類にかけられる税金です。 この他、国の税収入に大きなウェイトを持つ法人税があります。私たちの日常生活に直接関係がないので普段あまり意識しませんが、最近政府がすすめる「成長戦略」において盛んに使われる言葉として「法人税減税」があります。企業が納める税金という程度しか知りませんが、これっていったい何・どういうこと? という意識が生まれてきます。

そもそも税金というのは、収入に見合った金額に対して一定税率で国、自治体に納めるものです。私たち勤め人の場合は、給与天引きというかたちで差し引かれ、消費税の場合は商品購入時に納められています。 「税金の目的」広辞苑 国民がよりよく生活できるように、費用を出し合い貯めて使うというものである。国や自治体が暮らしに必要な公共サービスを行うために集めている。税金を納めることは日本国憲法第30条で国民の義務として規定されている。

法人税とは、企業の当期収入から必要経費を引いた利潤=所得に対して、一定税率の税金がかけられるものです。最近、新聞TVなどで見聞きする「実効税率」は、国税の「法人税」と地方税の「法人住民税」「法人事業税」の三つの税を合計した「法定実効税率」を指すものだそうです。現在、法定実効税率は2014年で35.64%のようです。 最近、新聞などで経済界から日本の実効税率は諸外国と比較して高いという記事をよく見かけます。その中で経団連の榊原会長は、現政府との連携を強めデフレ脱却に向けて共同歩調をとる姿勢から「大事なことは実効税率を25%に引き下げを目指すことだ」と指摘しています。(2014年6/3 日経新聞記事)その他にも、海外企業との競争に負けない上でも引下げをすべきだという多くの声が財界から出ています。 はたしてこの税率が他国と比較して高いでしょうか?実際にはそうでないことが明らかです。各国の法定実効税率

現政府と経済界が共同歩調をとった「成長戦略」は、よく言われている三段論法です。 ①法人税を減税すれば、企業が活力を回復して収益を伸ばす。 ②そのことで、労働者の賃金や雇用が高まり消費税の負担をやわらげる。 ③その結果、消費需要が拡大して、デフレ脱却ができ、再び企業収益が増える。 先日当ブログでも指摘しました「成長戦略」の本質では、②の賃金や雇用は低下し、消費税の負担は重くのしかかっています。そして、③の消費需要は落ち込んだままです。デフレの原因は、賃金抑制による家計消費支出の減少です。一部大企業の収益だけが膨大に増加し、内部留保が拡大している現状をみれば、この三段論法は全く成り立っていません。

「税金を払わない巨大企業」の驚くべき実態!

現在法人税は、すでに企業の優遇税制によって納税がうまく回避されています。この実態について今年9月に出版された「税金を払わない巨大企業」(富岡幸雄著)に詳しく記されていました。

本書の冒頭では 財務省は、消費税を5%から8%に引き上げれば、2014年度の国の一般会計における税収増が4兆円強になるという見通しを示しました。ところが、その増額分の税金を、大企業は支払っていません。もし大企業がこれらの税金を支払っていれば、消費税を増税するどころか、そもそも消費税の導入さえ必要なかったでしょう。

又、増税分の使い道として 2014年度の消費税増額分は4兆5350億円と見込まれています。国と地方の税を合計すれば、約5兆円となります。ところが「社会保障の充実」に充てられるのは、わずか5000億円で、増額分に比べると9分の1以下と非常に少ない額です。増額で余力が生まれるとしても、それは公共事業や防衛費などに振り分けられた形です。

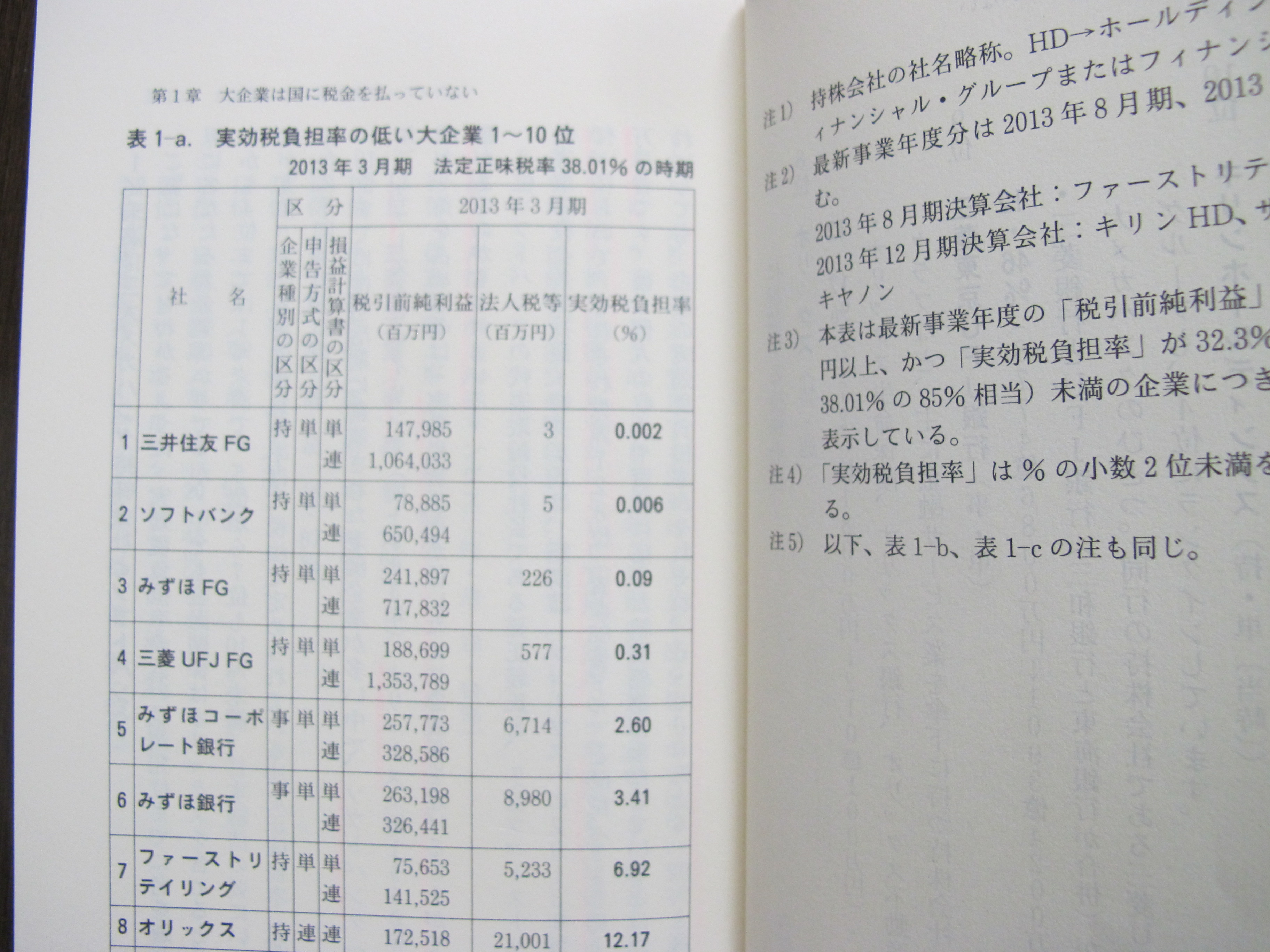

2004年に提案された「年金100年安心プラン」は、ほぼ死語となりました。「社会保障と税の一体改革」もこれに続くことになるでしょう。 現政府や財界を中心に実効税率を20%台に引き下げようとしている中、すでに企業の優遇税制によって、実効税率が0.0025%~22.03%の大企業が20社あります(2013年3月期) 又、5期通算(2008年3月期~2012年3月期)では、0.02%~29.87%の大企業が20社。 これらの企業は、激しい国際競争に勝つために法人税減税を検討して、一刻も早く実現してほしいなどと言っていますが、現実の実効税率は極めて低いのだから、果たしてこの上、減税する必要はあるのでしょうか?

5期通算で実効税負担率が最も低い0.02%の「みずほファイナンシャルグループ」の例では、 佐藤社長(グループCEO)は、2013年1月「法人税を下げ、国内雇用につなげる政策が必要だ」と表明。金融機関は、1990年代後半からの不良債権処理で巨額の赤字を出し、みずほ銀行とみずほコーポレイト銀行は、ピーク時の繰り越し欠損は合計で5兆円にものぼりました。不良債権処理が峠を越した2007年3月期以降、リ-マンショック後を除けば大手銀行は黒字が続きましたが、二行は欠損金の解消には至らなかったための納税せず、社会的な批判を浴びてきました。法人税の納付を再開したのは、みずほコーポレイト銀行が2012年、みずほ銀行が2013年からで、実に十数年ぶりのことでした・・・。 税引き前利益が1兆2218億5500万円もあるのに、納税した法人税等は2億2500万円と、実効税負担率はわずか「0.02%」にすぎません。

「開いた口がふさがらない」というのは、こういう時に使う言葉でしょう。怒りを通り越してコメントする気にはなりません。 5期通算で実効税負担率が低いベスト10の中には、三大メガバンク(みずほ銀行、三井住友銀行、三菱東京UFJ銀行)を含む金融グループの持ち株会社がすべて入っています。 メガバンク各行は、業績が好調だったにもかかわらず、10年以上にわたって国への法人税を減免されてきました。・・・税引前純利益が1期あたり数千億円以上あるのに、実効税負担率があまりにも低いです。大企業の中でも金融機関は、社会的影響があるという理由で、経営が危うくなれば公的資金で生き延びることができます。金融機関にしてみれば、「公的資金の借金は返している」と弁明されるかもしれませんが、救済面でも、これほど恩恵を受ける業種はほかにありません。

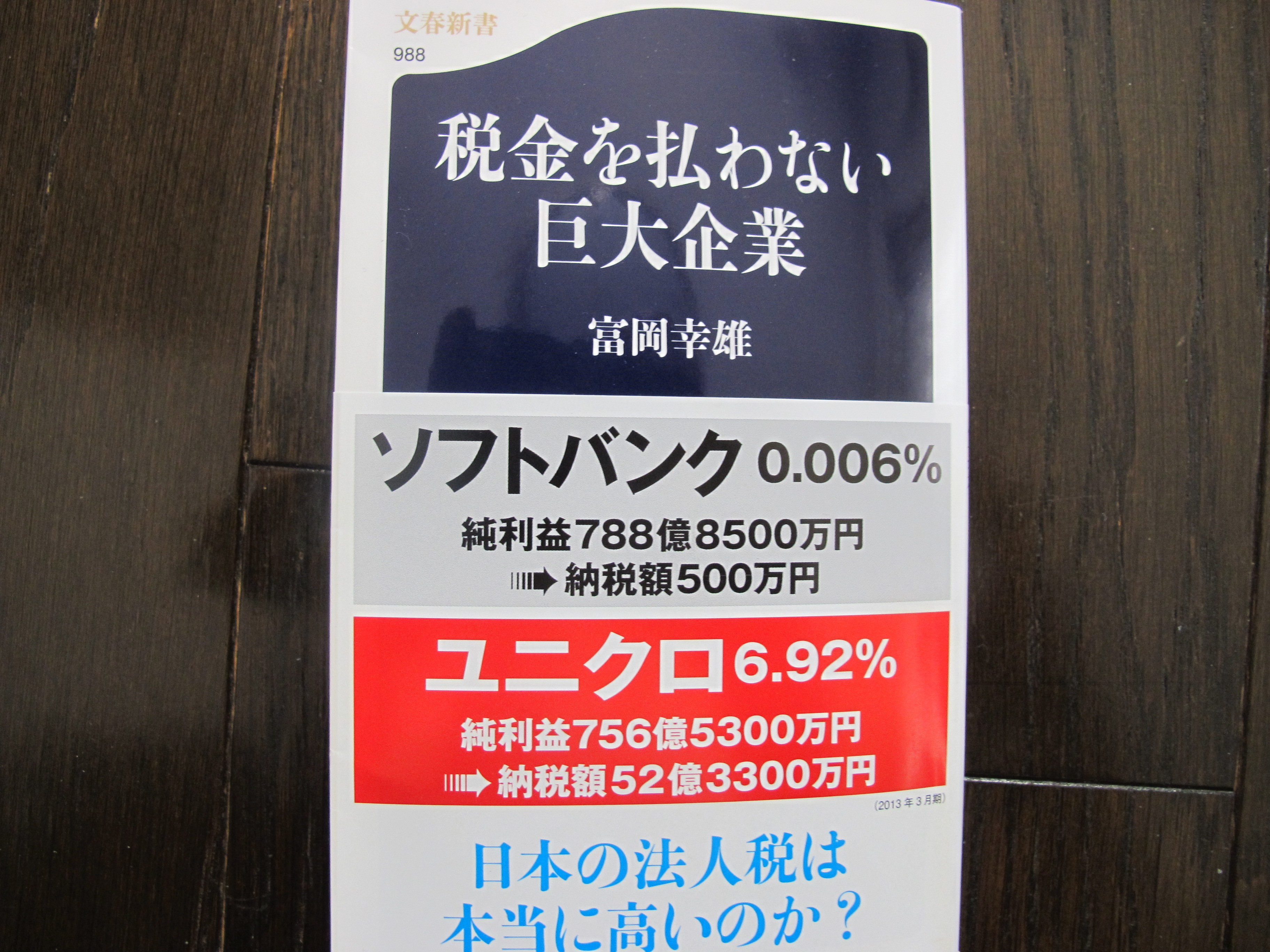

この他にも、丸紅や住友商事などの商社があり、日産自動車やホンダ技研などの自動車産業があります。又、2013年3月期の1期では、ソフトバンク0.006%、ファーストリテイリング(ユニクロ)6.92%、オリックス12.17%などがあります。 ソフトバンクの孫社長とファーストリテイリングの柳井会長兼社長は、経済誌「フォーブス」の2013年版「世界長者番付」において、それぞれ世界128位(資産86億ドル)と66位(資産133億ドル)という億万長者です。彼ら個人の収入や資産に応じた納税義務は果たしていると思いますが、それにしても、企業の実効税負担率が低いのですから、両社の商品を愛用する国民は、不平等感を抱くのではないでしょうか。

多額の利益を上げていながら、なぜ実効税負担率が低いのかは優遇税制にあります。具体的なこの優遇税制については、富岡幸雄氏が本書の中で詳しく分析、指摘されていますので、引き続きこのブログでご紹介していきます。

「税金を払わない巨大企業」の著者である富岡氏は、大企業が脱税をしているわけではなく、税制上の不備と政府の手厚い支援策(優遇税制)を問題視しています。税制度を改善して正しく運用することで、経済の活性化と国民の生活向上につなげていくことを本書で提言しています。 私は、税について全くの素人です。現政府や経済界、一部の企業や個人を批判したりするつもりは毛頭ありません。企業というものは、サービスや生産、販売をとおして社会の役に立つ使命を持ち、そこで働く人たちの生活を支えるために利益を生み出していくものだと思います。だからこそ「企業の社会的責任」は大きいものだと感じます。 税金の目的は「国民がよりよい生活ができるように・・・使う」というものです。 私たちの納税に直接関係していない法人税ではありますが、国の税収入とその使い道という視点から見た時、大きな関係があり考えざるをえないものだと思います。

※赤字は本書引用

「税と暮らしを考える 法人税」 つづく